Photo:Handout/gettyimages

Photo:Handout/gettyimages

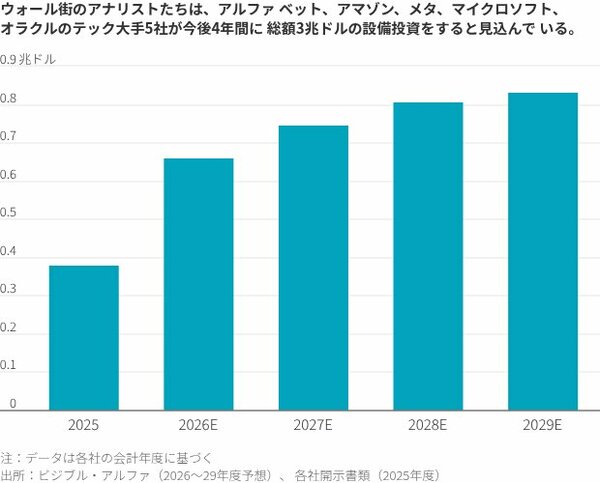

ハイテク大手は、今後4年間に5社だけで総額3兆ドル(約460兆円)を資産や設備に投じると予測されている。支出が急増することで各社の収益分析は困難さを増しつつある。

新たな巨大データセンターなどへの設備投資の急増は、今後数年のうちに減価償却費が急激に膨らむことを意味する。人工知能(AI)用半導体などハイテク大手が購入する設備の大半は、耐用年数5〜6年で減価償却され、利益を圧迫するだろう。

設備投資が急増する中、企業が減価償却する資産の耐用年数を延長する動きを巡り、折に触れて論争が起きている。資産の耐用年数を小幅に調整するだけでも、現在では収益に大きな影響を及ぼす可能性がある。メタ・プラットフォームズによれば、昨年の同社の利益605億ドルには、サーバーやネットワーク資産の推定耐用年数の延長による26億ドルの押し上げ効果が含まれているという。

大きな問題の一つは、投資家がアルファベット、アマゾン・ドット・コム、メタ、マイクロソフト、オラクルの損益計算書に減価償却費の記載を見つけられないことだ。また、これら企業が選ぶ費用計上手法には一貫性がない。これはハイテク産業にとどまらず多くの産業全般に共通する問題だが、規模がトップクラスの「AIハイパースケーラー」では、より大きな問題になりつつある。大規模な物流ネットワークを長年運営してきたアマゾンは別として、これら企業は、固定資産保有が少ないアセットライト型企業から、資産を多く保有するアセットヘビー型企業へと転換しつつある。

ハイテク企業の決算報告手法を、典型的なアセットヘビー型産業である鉄道業界の2社が長年取っている手法と比較してみよう。ユニオン・パシフィックとノーフォーク・サザンはいずれも損益計算書において、減価償却費を営業費用の個別項目として報告している。この手法により、投資家はその他の費用項目に減価償却費が一切含まれていないと知ることができる。

企業が減価償却費を決算報告に含める理由は、固定資産が最終的に消耗したり、陳腐化したりするからだ。この慣行により、設備投資に伴う費用は確実に時間の経過に沿って認識されるようになる。