しかし韓国内の半導体ライバル企業であるSKハイニックスと米国の半導体メーカーであるマイクロンは、AI(人工知能)半導体に不可欠な広帯域メモリー(HBM)を開発し、その追い風を受けて、2024年の対前年比の売上高伸び率はそれぞれ94%、93%の高い成長率を達成した。両社の売上高伸び率と比べると、サムスン電子の低さが際立つ。

ライバルの後塵を拝する

半導体のファウンドリー事業

SKハイニックスはHBMの量産化でサムスンに先行しており、AI半導体で世界をリードしているエヌビディアにすでに納品している。2025年5月現在、サムスン電子の5世代HBM3E認証は、申請から1年経ってもまだ品質テスト中にある。

HBMは何枚ものDRAMを垂直に重ねた半導体で、既存のDRAMよりデータ処理速度を革新的に引き上げた高付加価値・高性能製品である。この技術開発にサムスン電子は、SKハイニックスとマイクロンの後塵を拝してしまった。

サムスン電子の半導体事業の不安要素は、HBM開発の遅れだけにとどまらない。サムスン電子は、米国テキサス州に建設する半導体工場に総額370億ドル(5兆5500億円)以上を投じる。同工場は最先端ロジック半導体のファウンドリー事業(編集部注/半導体の製造を専門に請け負うビジネスモデル)の拠点に位置付けられている。

だがファウンドリー事業は、台湾のTSMCの牙城であり、サムスン電子はこの事業で赤字を続けている。TSMCは主要顧客をガッチリ掴んでおり、サムスン電子が、TSMCの顧客を切り崩せるか、新規顧客を開拓できるか、不安が付きまとう。

収益性の高いファウンドリー事業が

突破口になるはずだった

同社のファウンドリー(受託生産)事業は、台湾・TSMCの圧倒的な開発力を目の前にして、2024年のシェアは9.3%と一桁台に落ち込んでいる。

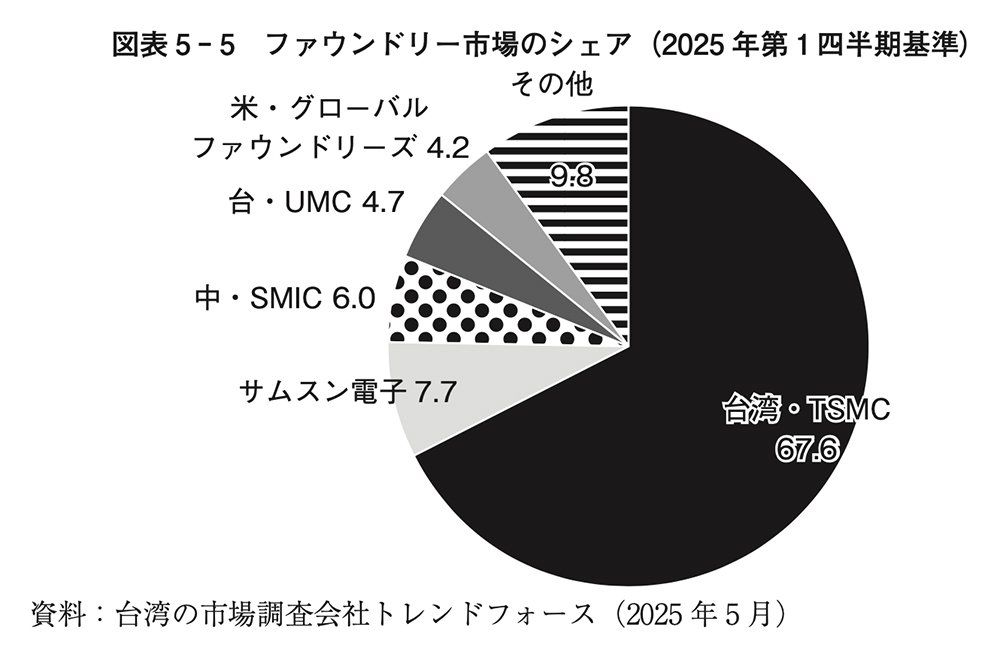

下降線をたどるサムスン電子のファウンドリー事業は、2025年第1四半期には、台湾・TSMCの世界シェア67.6%に対して7.7%とほぼ60ポイントの差に広げられている(図表5-5)。

同書より転載 拡大画像表示

同書より転載 拡大画像表示