ざっと試算したところ、5年分の還付額は所得税と住民税を合わせて70万円を超える(Aさんの年収は高いのだ)。私の税金が戻ってくるわけではないのに、私の方が興奮してくる。

5年分の還付申告は作業としては大変だけれど、70万円以上戻ってくるのだからどんなに忙しくてもやるべき。数カ月後、「びっくりするほどのお金が振り込まれました!」と大喜びの連絡がきた。

「知らない」ことは「大損の始まり」ですよね。

もったいない!控除使い残しケース2

子どもの国民年金保険料を払っておけば良かったと後悔するBさん

次は、大学生の子どもの社会保険料を払う余裕はあったのに、「金銭教育のため」と、あえて「学生納付特例」を使って子どもに追納させることを選んだBさん。

数年前に私のコラムで「社会保険料控除は同一生計の家族の社会保険料を負担した場合も受けられる」ことを知り、払っておけばよかったと大後悔したようだ。

後悔した理由は、子どもが大学生の時は役職定年前で年収がピークだったから。社会保険料控除を使っていれば、節税効果は高かっただろう……と悔しがる。

20歳になると国民年金保険料の納付が義務付けられる。大学生の子どもは支払い能力がなく、親は学費の捻出に精一杯で子どもの国民年金保険料まで負担できないことが多い。

多くの大学生が利用しているのは保険料支払いを最大10年待ってもらえる「学生納付特例」だ。社会人になって追納できるが、20代の給与から保険料を払っていくのは想像以上に大変だ。

子どもの学費負担がなくなり、家計にゆとりが出たら、追納分を親が支払って社会保険料控除を受ける選択肢もある。子どもの収入より親の収入のほうが多ければ、節税効果は親のほうが高いのだから。

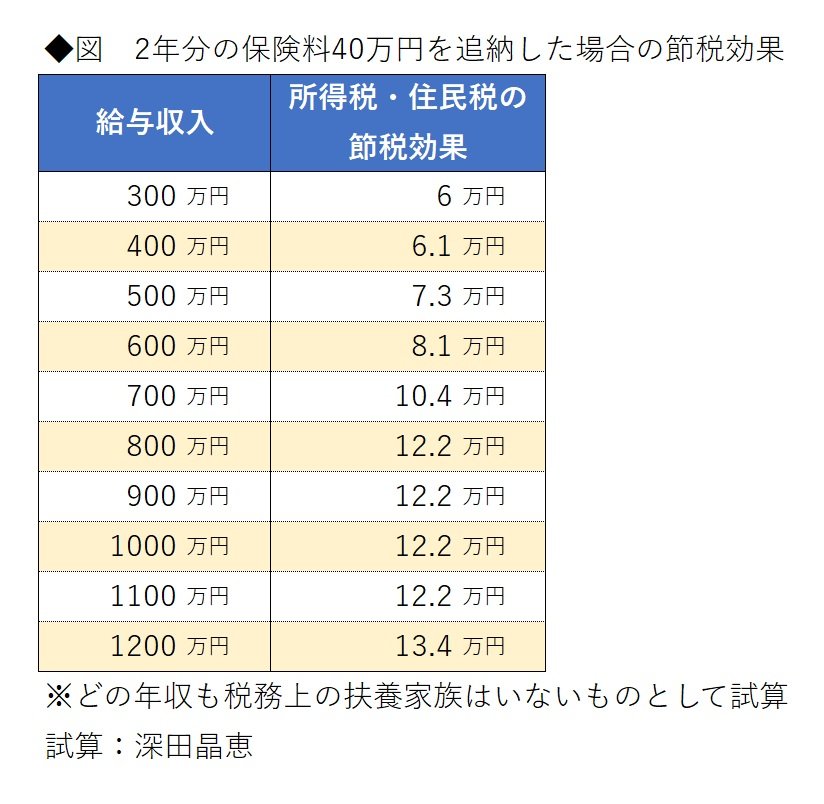

国民年金保険料2年分の約40万円を追納した場合の節税額を試算してみた。年収別になっているので参考にしてほしい。

筆者作成

筆者作成拡大画像表示

親が子どもの社会保険料を負担して控除を使うなら「同一生計」の要件があることに注意したい。子がひとり暮らしをしているとNGだ。