貯めたお金を取り崩すだけだと途中で不足するリスクが!

取り崩しながらも同時に運用し、資産の延命を図ろう

年金以外の収入源として、就労以外に検討したいのが資産運用だ。現役時代に懸命に働いて、それなりの金額を貯めたとしても、老後に資金を取り崩していくフェーズに入ると、その減りは思いのほか早い。蓄財した資金はただ取り崩すのではなく、運用によって延命させるのがおすすめだ。

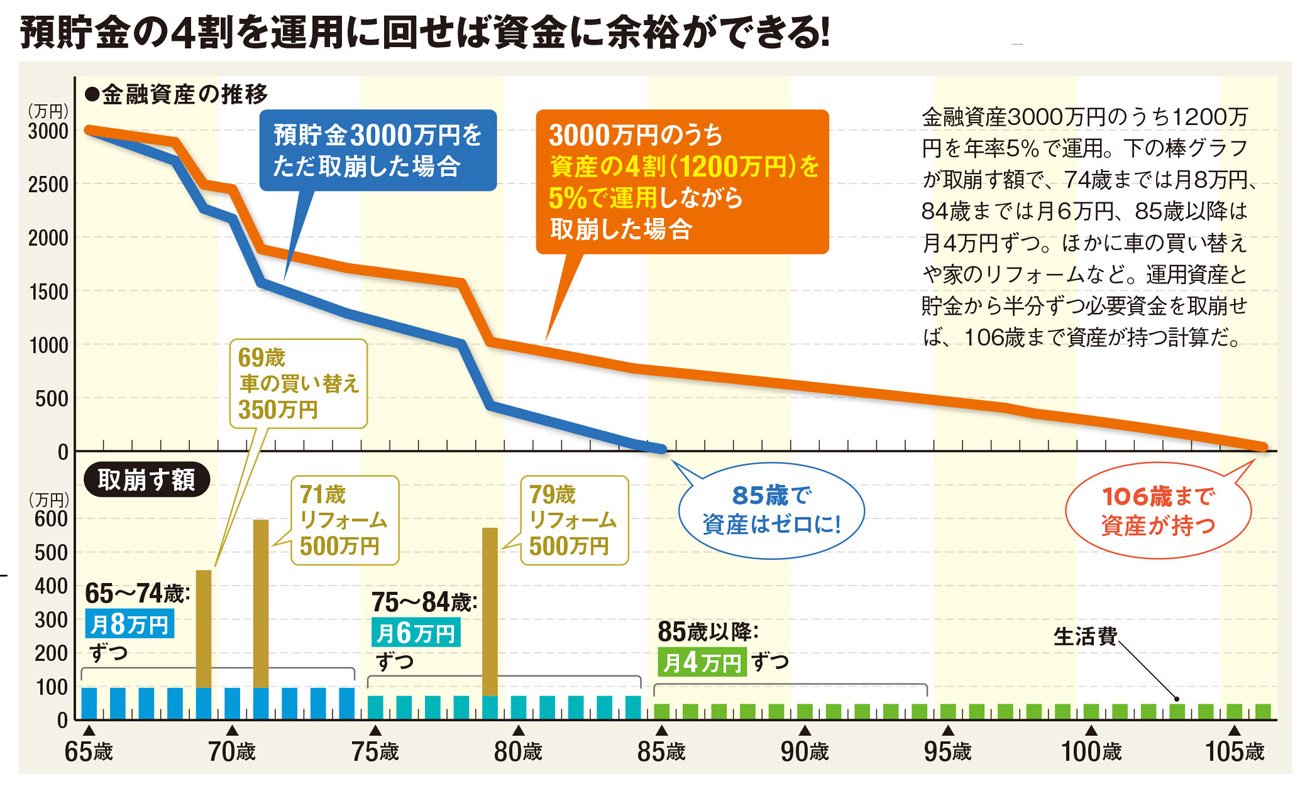

上の図は、65歳以降に「3000万円の資金をそのまま取り崩した場合」と「4割(1200万円)を運用しながら取り崩した場合」を比較したもの。取り崩す金額は毎月6万~8万円、住宅のリフォームなど一時費用も計画に入れた(運用の利回りは年率5%、74歳までは月8万円、84歳までは月6万円、85歳以降は月4万円ずつ取り崩すものとする。ほか数年に一度、車の買い替え、複数回のリフォームで350万~500万円の出費を想定)。

その結果、取り崩すだけでは3000万円が85歳の時点で底をついてしまった。一方、1200万円を運用に回し、年率5%で運用できたとすると、資産の減り方はなだらかに。運用しない場合に比べて20年以上も資産を延命でき、106歳まで持たせることができた。人生100年時代といわれる今、長生きをリスクにしないためにも、運用はマストだろう。

資産運用にあたっては、節税になる仕組みを上手に活用したい。現役の間しか投資できないが、iDeCo(個人型確定拠出年金)には所得控除がある。受け取り時に「公的年金等控除」も利用できて、節税効果が高いのが魅力だ。

また、NISA(少額投資非課税制度)は年齢制限がなく、運用益を非課税で受け取れるのが大きな利点。魅力的な金融商品は多いが、老後は定期収入があると心強いので、高配当株への投資も視野に入れたい。NISAなら運用益だけでなく配当金も税金ゼロになるので、注目しておこう。