長年続いたデフレとゼロ金利がついに終了し、日本はインフレ&金利のある世界に突入した。お金に関するこれまでの常識がガラリと変わる可能性が高いため、早急に知識をアップデートする必要がある。そこで、今回は「住まい&ローン」に関して知っておくべきことを、わかりやすく解説していこう!(ダイヤモンド・ザイ編集部)

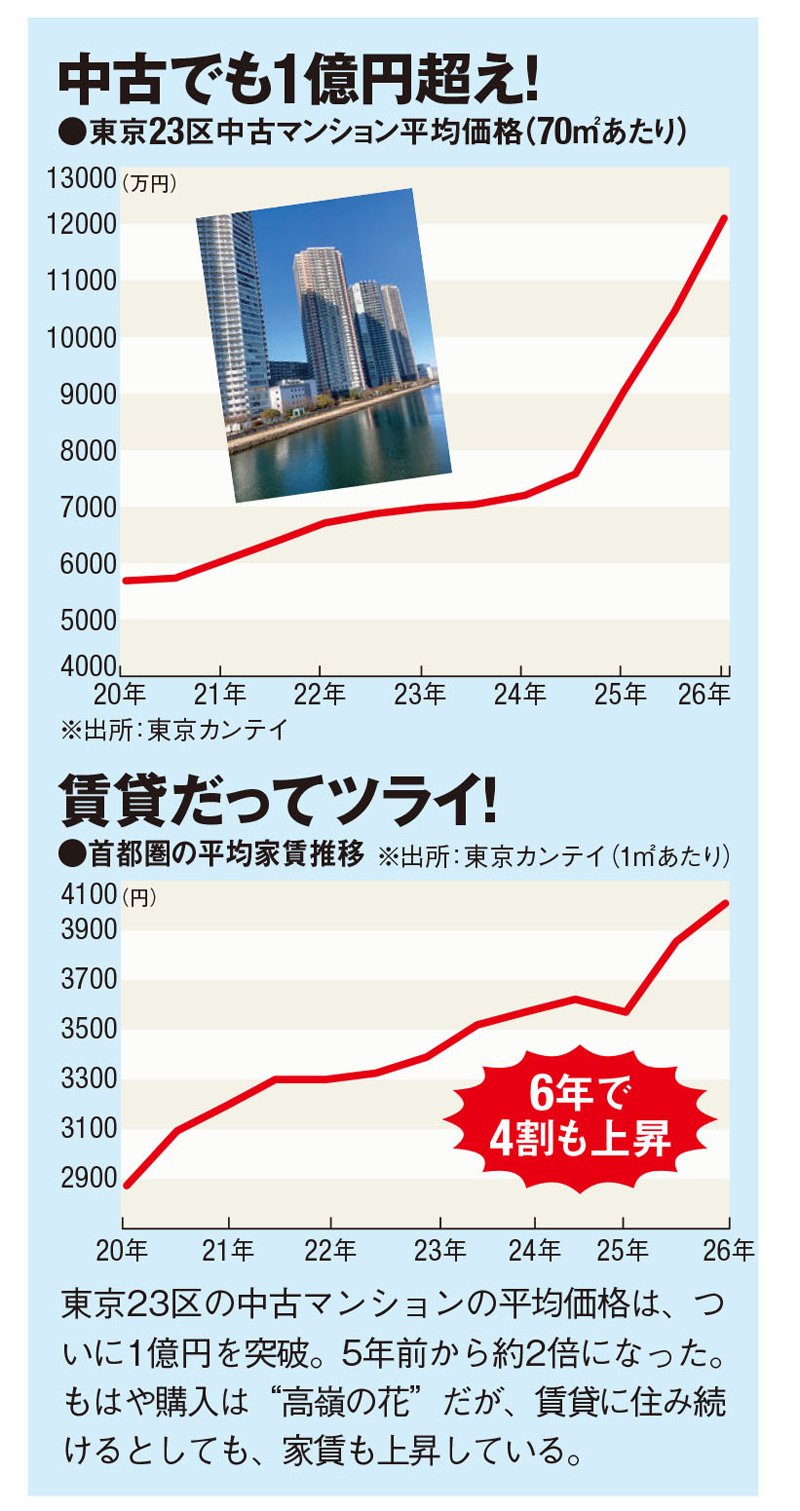

都心部ではマンション1億円時代に突入し、家賃も4割上昇!

高額ローンも売却を視野に入れて物件を選べば怖くない?

インフレが住宅市場を直撃している。東京23区のマンション平均価格は、中古でも1億円の大台を超え、一般の会社員には簡単に手の届かない水準に。一方で、賃貸物件の家賃も大幅に上昇しており、「住まいインフレ」が家計を直撃している。

そうした状況では、住宅まわりのお金に関する常識も変わってくる。例えば、よくある「持ち家と賃貸のどちらが有利か」論争は、インフレ下でどのように考えればいいのか。それぞれのメリットとデメリットを以下にまとめた。

資産価値という点では「持ち家」に軍配が上がる。インフレ局面では現金の価値が下落し、ローンは実質的に目減りするからだ。ただ、費用面では「賃貸」のほうが有利。インフレ時は管理費や修繕積立金、リフォーム資金などのコストが上昇していくため、持ち家だと負担が大きくなる。ただし、賃貸も住み替えると家賃が上がりやすいので、賃貸のほうが持ち家よりメリットがあるとも言い難い。

メリット・デメリットを踏まえた上で、それでも住宅を買おうと決めたなら、通常は住宅ローンを組むことになるだろう。都心のマンションが1億円を超え、高額かつ超長期の住宅ローンの利用が現実的な選択肢になりつつある。インフレ下では、従来のように一生住み続ける前提ではなく、発想の転換が必要だ。

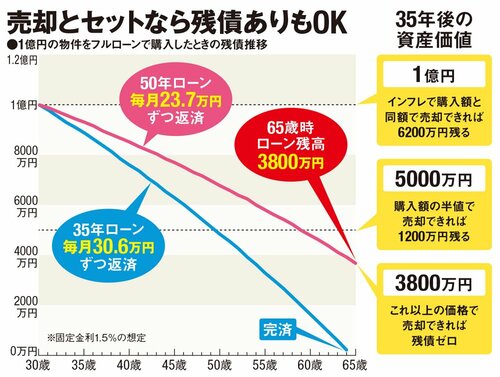

住宅ローンに精通する公認会計士の千日太郎さんは「50年などの超長期ローンは完済だけを目指すのではなく、出口戦略(物件の売却)も選択肢に加えましょう」とアドバイスする。

例えば、1億円のローンとなると不安を感じるが、毎月返済していれば残債は減っていく。しかも、インフレ局面では現金の価値が減り、長期固定ローンは負担が軽くなるという側面もある。加えて、インフレ時は不動産価格は下落しにくい。将来、ローン残債を上回る価格でマンションを売却できれば、資金繰りに行き詰まる事態は避けられる。

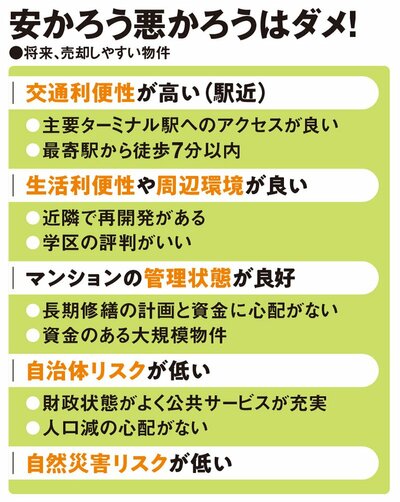

上の図は、30歳で1億円のローンを組んだケース。65歳時にはまだ3800万円の残債があるが、それよりも高い価格でマンションが売却できればいい。そのためには、将来売りやすい物件であることが重要だ。立地のよさや希少性に加え、以下の一覧にまとめたように、好条件を備えていることが欠かせない。

10~20年後も価値が落ちない、あるいは上がる物件を選ぶことが、最大のリスク管理となる。思い通りに売れないと、高齢になってから多額の負債を抱えることになってしまうので、物件選びには細心の注意を払うべきだろう。