画像はイメージです。 Photo:PIXTA

画像はイメージです。 Photo:PIXTA

チャンネル登録者数65万人、金融資産6000万円突破!人気急上昇中のマネー系YouTuber・節約オタクふゆこさんの著書『お金はこれで増やせます 失敗したくない人のための投資の教科書』(アスコム)から、重要なポイントを抜粋・再編集して特別公開します。今回は、老後に向けて資産を増やすために、生活費のムダを見直して投資資金を生み出す方法を解説します。

インデックス投資の資金を

捻出する“鬼の節約術”

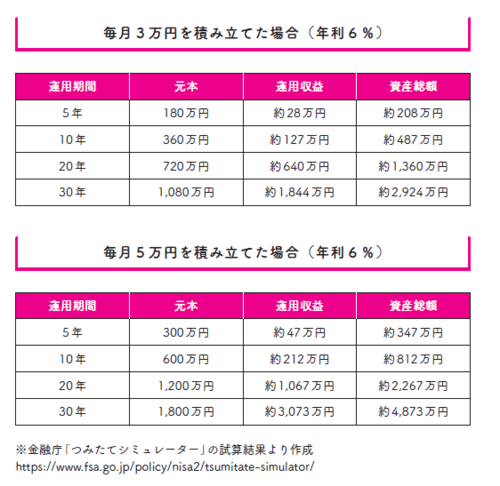

まず初めに、「株式投資で資産をどれくらい増やせるのか?」をシミュレーションしてみましょう。オルカン(全世界株式)の期待リターンを6%とし、それが将来にわたって続くという前提で、投資益が非課税になるNISAの「つみたて投資枠」でインデックス投資をしたと想定します。

毎月3万円の積み立て投資(=年間36万円)でも、20年継続すれば6%のリターンが積み上がっていき、資産は1000万円を超えます。さらに30年後には、3000万円近い資産を積み上げることができます。もっと頑張って5万円を積み立てたら、なんと5000万円近い資産に届く計算です。

出典:『お金はこれで増やせます 失敗したくない人のための投資の教科書』(節約オタクふゆこ 著

出典:『お金はこれで増やせます 失敗したくない人のための投資の教科書』(節約オタクふゆこ 著拡大画像表示

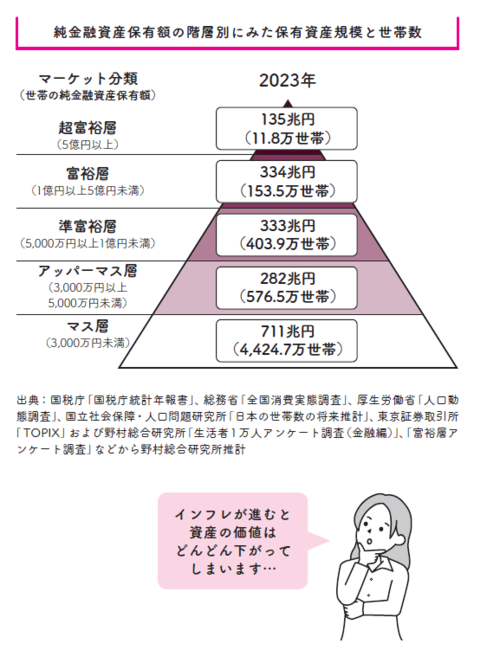

老後に3000万円以上の金融資産があったら、かなり安心できるのではないでしょうか?

下の図に示した通り、日本の総世帯数約5600万世帯のうち、4000万世帯以上が所有資産3000万円未満のマス層に該当します。つまり、3000万円以上あればアッパーマス層に入ることができ、現時点の感覚では経済力において国民の上位25%に入ることができるのです。

出典:『お金はこれで増やせます 失敗したくない人のための投資の教科書』(節約オタクふゆこ 著

出典:『お金はこれで増やせます 失敗したくない人のための投資の教科書』(節約オタクふゆこ 著

インフレが加速していく不安はあるにせよ、60代で3000万円以上の資産があり、さらには年金ももらえるとすれば、少なくとも「貧困のなか、カツカツで生きていく」という事態には陥らないのではないでしょうか。

「でも、月に3万円も捻出できないよ!」そういいたくなる人もいるでしょう。確かに、月3万円の出費は小さくないですよね。でも、それは本当にできない支出でしょうか?

・スマホを大手キャリアから格安SIMに変える

・電気やガスの契約会社を見直す

・不要なサブスクを解除する

・外食をなるべく控えて自炊をする

・コンビニや自動販売機で飲料を買わず水筒を持参する

・引っ越しなどで家賃を下げる

これらは、わたしが年間300万円貯金を達成した際にやっていた節約の一部です。自分の人生にとって「欠かせない大切なもの」への出費をやめる必要はありませんが、「特に理由はないけれど、なんとなく」「変えるのが面倒」という惰性でお金を使っているのであれば、それは浪費です。