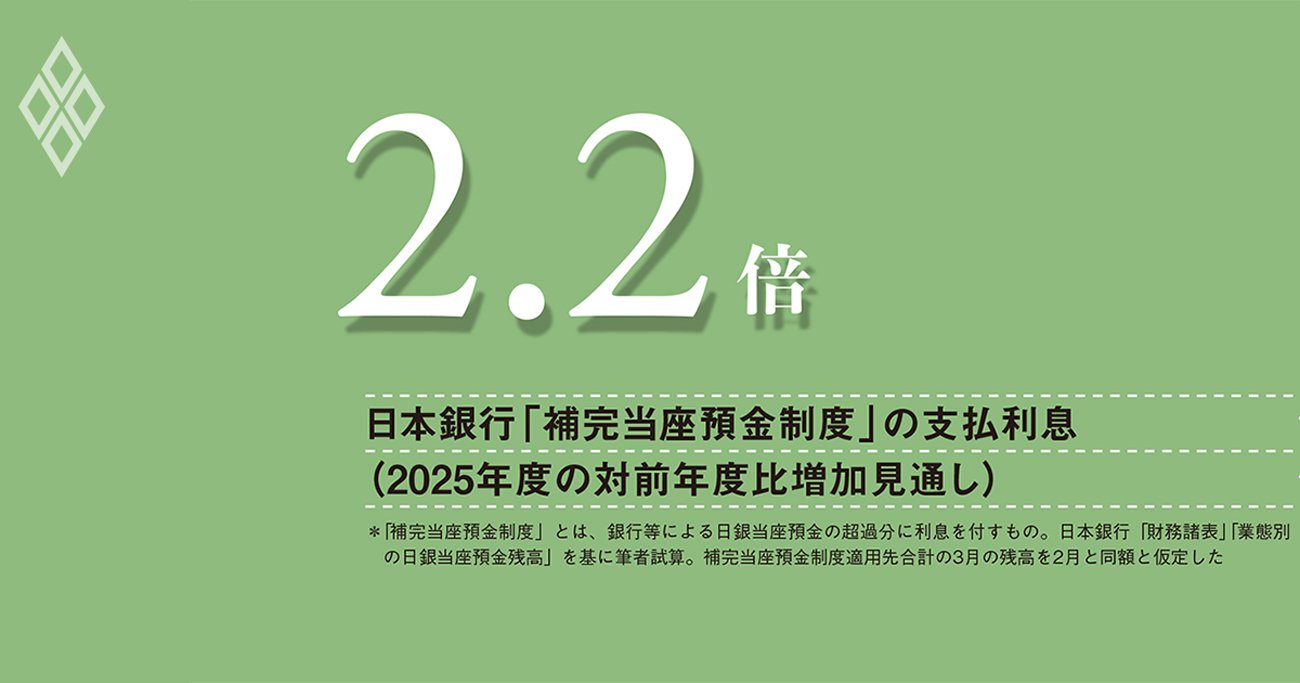

日本銀行「補完当座預金制度」の支払利息

(2025年度の対前年度比増加見通し)

日本銀行のバランスシートは、対GDP(国内総生産)比で主要国の中でも突出して大きい。銀行などが日銀に預ける準備預金残高は恒常的に高水準にあり、短期金利は準備預金への付利金利を利用した裁定取引によって決まる構造が続いている。ゼロ金利は脱したものの、短期金融市場の価格形成機能は十分に回復していない。

過大なバランスシートは、市場機能の低下にとどまらず、財政従属への懸念や財務悪化などの副作用を伴う。2025年度の政策金利は前年度比で約0.3%ポイント上昇したが、銀行などへの利払いは筆者試算で前年度比2.2倍の約2.7兆円に達した。今後ショックが発生すれば、バランスシートが再拡大し、準備預金残高がさらに積み上がる可能性もある。

従って、ショック後にはできるだけ元に戻す「量的引き締め(QT)」を着実に進める必要がある。準備預金の過剰感が薄れれば、市場の厚みも徐々に回復していくだろう。

しかし現状では、市場流動性の脆弱さを理由にQTに慎重な見方が根強い。6月に予定される長期国債買い入れ減額計画の中間評価でも、バランスシート縮小を一段と促す判断が下される可能性は低い。

金利のある環境に戻ったとはいえ、日本では市場参加に伴う制度的障壁が依然として大きい。参入コストの引き下げや決済インフラの整備といった市場改革は不可欠だが、実現には時間を要する。その間にも利上げが続けば、安全かつ高利回りの準備預金の魅力が高まり、市場への資金回帰は進みにくい。利払い負担はさらに増え、副作用が強まるリスクがある。

こうした関係にくさびを打ち込む即効策となり得るのが「準備預金付利の階層化」だ。準備預金の一部にのみ政策金利を付利し、その他はそれよりも低い金利を適用することで、利払い負担を抑制しつつ、準備預金から市場運用へと資金シフトを促すことができる。枠組みの変更は遅れるほどコストが増すだけに、導入するなら早い方がよい。

現在、海外の主要中央銀行は階層化を採用していないが、制度構造は日本と異なる。巨額の準備預金と脆弱な短期市場を抱える日本では、階層化は準備預金依存を弱め、市場機能を立て直すための現実的な選択肢となり得る。

(キヤノングローバル戦略研究所 特別顧問 須田美矢子)