同書より転載 拡大画像表示

同書より転載 拡大画像表示

たとえば、現時点で収入が少ないほうの収入が増えると次のようなことが起こり得ます。

・扶養の適用からはずれ、税金や社会保険料の負担が増える

・配偶者控除や配偶者特別控除が使えなくなる

少ないほうの収入が増えても

逆に手取りが減るパターン

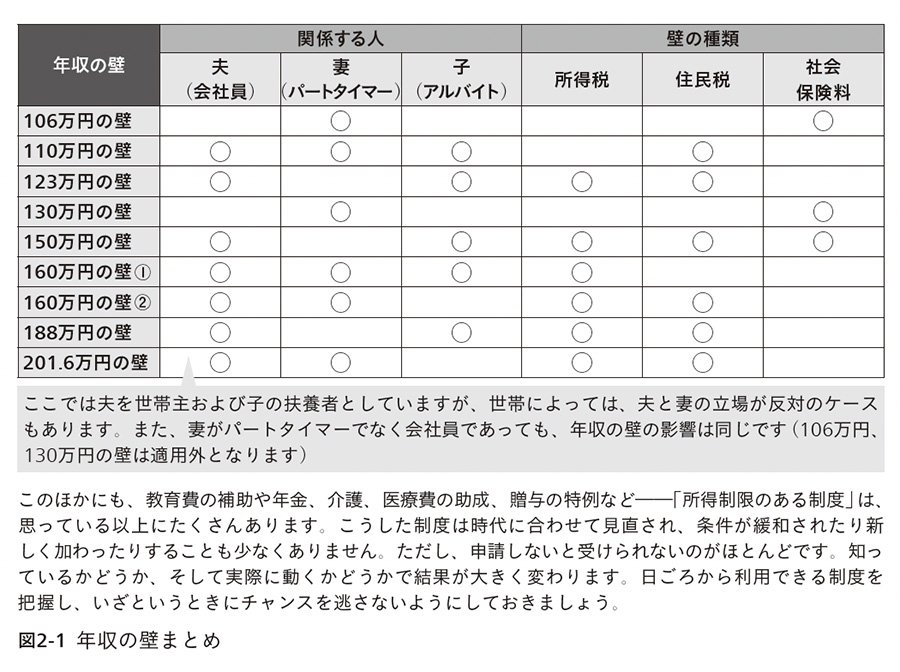

年収の壁とは所得税や住民税、社会保険料の負担が生じるある給与収入ラインのことです。配偶者を養う人は配偶者控除(または配偶者特別控除)がありますが、たとえば最大38万円の控除がなくなると税率の20%の人は7万6000円(38万円×20%)の影響が出ます。

また、勤め先からの扶養手当や配偶者手当が受けられなくなるといったことが起こり、自分が頑張って働いたのに、家計の手取りが逆に減るということもあり、結果として家計全体に影響してきます。

収入が増えても、手取りが減ることもあります。年収の壁により、自分だけでなく配偶者のお金の条件にも動きを生むという仕組みを知っておきましょう。

同じ「世帯年収1000万円」でも、収入の「組み合わせ」によって、手取り額には大きな差が出ます。

理由の1つは所得税が累進課税であることです。収入が増えるほど税率が5%から45%まで段階的に上がるからです。

1人が1000万円稼ぐと高い税率が適用されますが、夫婦で500万円ずつ稼ぐ方が低い税率で済み、結果として世帯として手元に残るお金が多くなります(ただし控除や各世帯の条件で変わります)。もちろん、それ以外にも給与が850万円を超えると給与所得控除額が195万円で頭打ちになります。いくら年収が増えても引ける給与所得控除の額は変わりません。