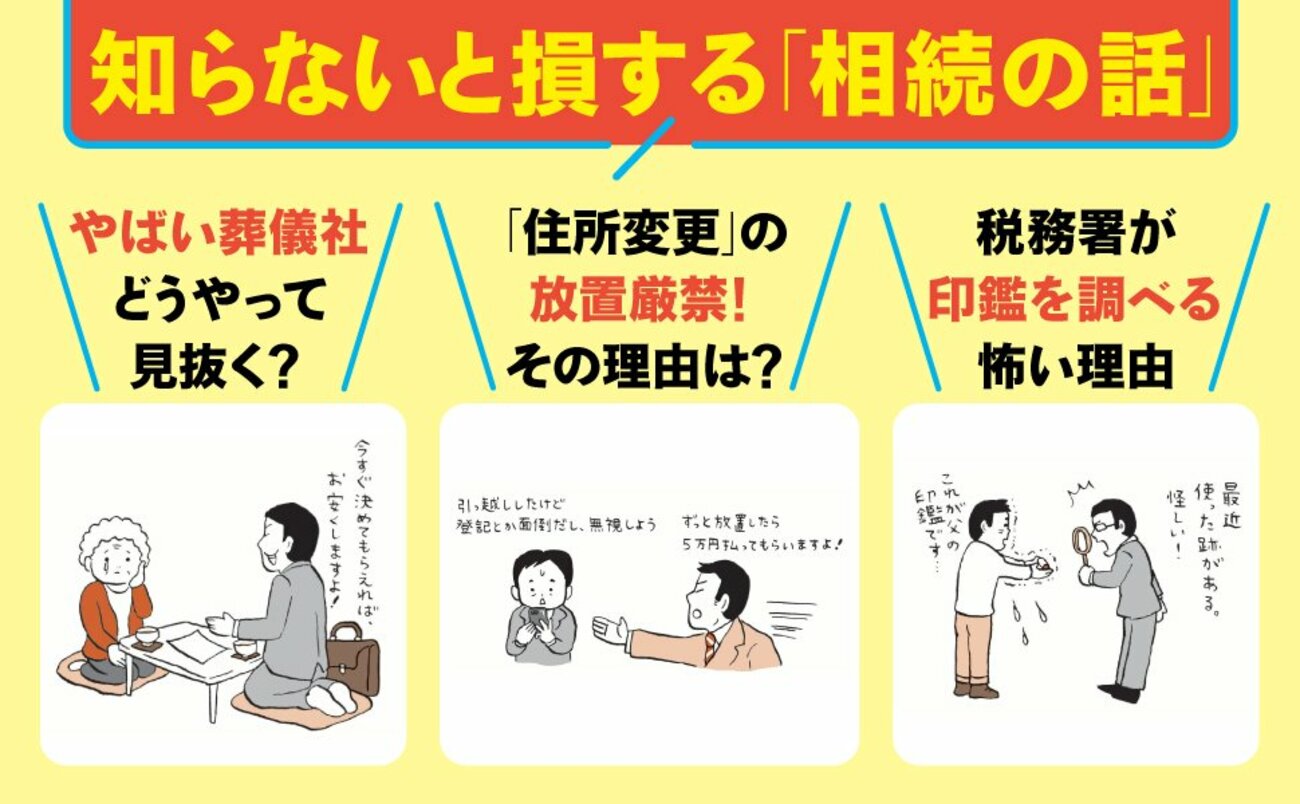

【一発アウト】税務署が本気で怒る「住民票のNG行動」とは?

大切な人を亡くした後、残された家族には、膨大な量の手続が待っています。しかも「いつかやろう」と放置すると、過料(行政罰)が生じるケースもあり、要注意です。本連載の著者は、相続専門税理士の橘慶太氏。相続の相談実績は5000人を超え、現場を知り尽くしたプロフェッショナルです。このたび、最新の法改正に合わせた『ぶっちゃけ相続「手続大全」【増補改訂版】』が刊行されます。本書から一部を抜粋し、ご紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

【一発アウト】税務署が本気で怒る「住民票のNG行動」とは?

本日は「身近な人が亡くなったときの手続」についてお話しします。年末年始、相続について家族で話し合った方も多いかと思います。ぜひ参考にしてください。

3000万円の特別控除とは?

もし、売却する不動産が、その所有者の自宅として使われていた場合には、3000万円の特別控除という特例を使うことができます。この特例はその名の通り、自宅を売ったことによる儲けを、3000万円分控除してくれる制度です。3000万円に20.315%をかけると約600万円です。最大約600万円分の税金が免除になるのは大きいですよね。

この特例は、自宅として使っていた不動産を売却したときにしか使えません。アパートや駐車場のような投資用不動産には使えませんし、別荘もダメです。あくまで自宅を売ったときの特例です。自宅であれば、一戸建てであっても、マンションであっても、特例を使うことができます。この特例を使うための主な条件は次の通りです。

・確定申告をすること

・自分が住んでいる物件を売却するか、以前住んでいた物件の場合には、住まなくなってから3年を経過した日を含む年の12月31日までに売却すること

・売主と買主が、親子や夫婦、自分の経営する法人などの特殊な関係にないこと等

相続発生後、その物件に住んでいない人が売却する場合には、この特例は使えません!

3000万円の特別控除は、あくまで所有者が自宅として使っている場合に限り使うことができます。所有者に相続が発生し、子供が実家を相続し、売却した場合を考えてみましょう。子供が、もともと実家で同居をしていたのであれば、相続した後も、子供の自宅になりますので、3000万円の特別控除が使えます。

一方で、子供は別のところに住んでいて、今後も住む予定がない場合には、その実家は空き家になってしまいます。空き家となった後に売却するとしたら、相続した子供の自宅ではないので、3000万円の特別控除は使えないことになります。

このようなケースでは、実家の所有者が亡くなる前に売却をしておけば、3000万円の特別控除が使えたので、仮に同じ金額で売却できたとしても、支払う税金が最大約600万円も変わることになるのです。

居住実態を偽ると税務調査の対象に!

この特例を使うために、本当は住んでいないにもかかわらず、住民票だけを移し、形式上は住んでいるものと偽って、確定申告をする人が後を絶ちません。確かに、手取りで600万円変わるのは非常にインパクトが大きいので、何とかこの特例を使いたいという気持ちはわかります。しかし、居住実態を偽って特例を使うのは、節税ではなく脱税です。絶対にやめましょう。

居住していた実態があったかどうかを、税務署は非常に厳しくチェックし、怪しいと判断されれば税務調査の対象になります。税務調査では、その物件の水道やガス、電気の使用量の確認、通勤通学定期の区間の確認、近隣住民への聞き込みなどをし、その人が本当に住んでいたのかどうかを徹底的に調査します。

また、この特例はあくまで生活の本拠地があった場所を自宅として認定するので、例えば1週間~10日くらい泊まっていたからといって、そこが自宅として認定されるわけではありません。その方の衣服や寝室がその場所にあり、住民票の登録があり、実際に生活の本拠地にしていた実態が必要になります。

(本原稿は『ぶっちゃけ相続「手続大全」【増補改訂版】』の一部抜粋・加筆を行ったものです)

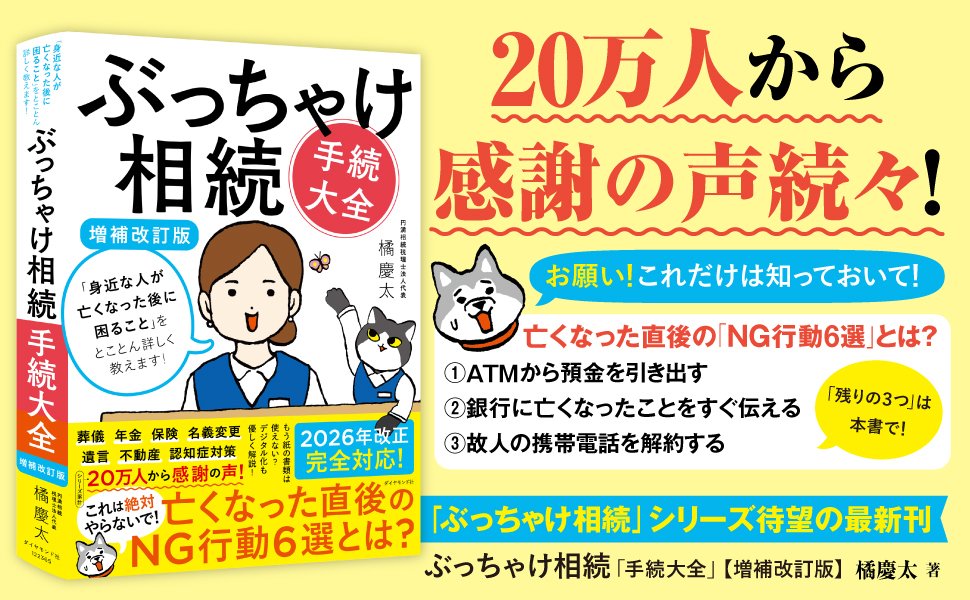

「もっと早く読みたかった……!」「とにかくわかりやすいです!」

20万人から感謝の声続々! 圧倒的実績のロングセラー! 大人気シリーズの最新版がついに刊行!

本書の補足・解説動画を公開中!