写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

日本では無借金経営や潤沢な現預金が「優良企業」の証しと考えられがちだ。しかし投資家の目には、それは別の姿に映る。村上ファンドに買われた阪神電鉄のように、海外アクティビストが狙ってきた企業には、ある共通点があった。※本稿は、グロービス経営大学院教員の森生 明『会社の値段[新版]』(筑摩書房)の一部を抜粋・編集したものです。

財務体質優良な日本企業に

投資ファンドが目をつけた

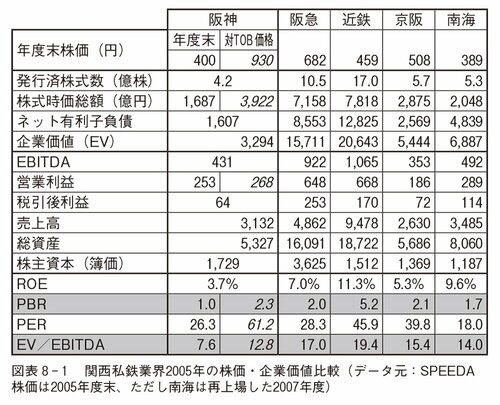

村上ファンドは2005年に阪神電鉄に狙いをつけ株価400円から買い上がり過半数近くを取得、最終的に阪急ホールディングスのTOBに応じて株式を売却し、400億~500億円儲けたと言われています。当時の阪神電鉄と阪急ホールディングス、その他の関西私鉄各社の財務情報とこれら株価指標の一覧は図表8-1の通りです。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

同じ時期に米国のスティール・パートナーズ(以下スティール)という投資ファンドが投資対象として目をつけたのは財務体質優良で利益もきちんと出している会社でした。

狙いやすいのはバランスシートに過去の利益の蓄積を余剰資産として持っている、いわゆる「キャッシュリッチ」な会社でした。無借金で自己資本(株主資本)が厚く余剰の金融資産をたくさん持っている会社は日本では長年「優良企業」と褒められていました。