しかし米国ではそういう会社は、1980年代には敵対的企業買収の格好の標的です。RJRナビスコ、クラフトフーズなどのブランド食品会社を巡り活発にM&Aが展開されていました。スティールは同じことが日本でも起こるはずと考えたのでしょう。キャッシュリッチで株価が割安な食品会社の株を次々と取得し、揺さぶりをかけました。

日本の食品業界は

米国投資家のカモだった

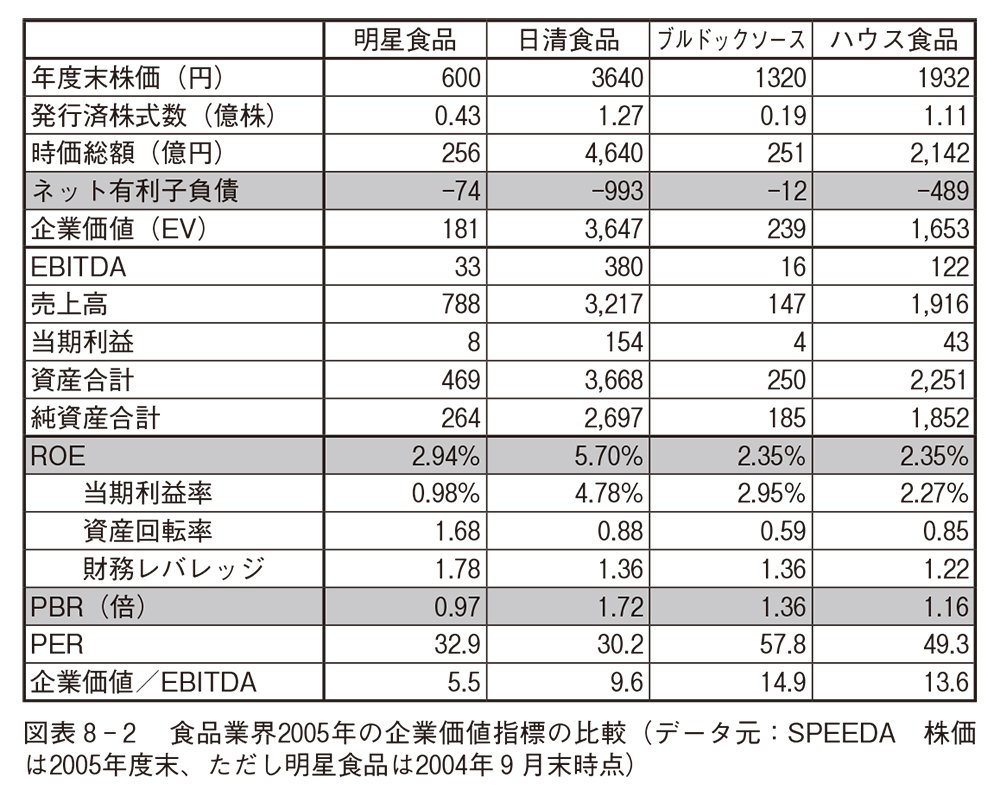

スティールが当時株を買い集めた食品会社は図表8-2のとおりで、まず明星食品に700円TOBを仕掛け、思惑通り日清食品の救済買収を招き入れ870円で売り抜けました。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

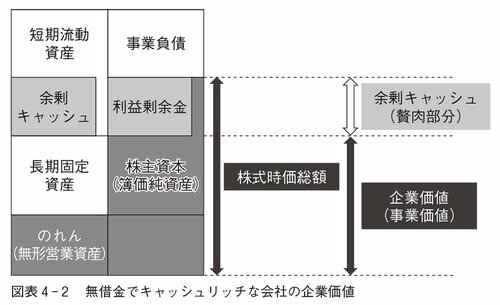

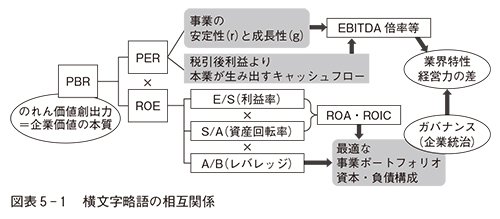

図表4-2と図表5-1を思い浮かべながら図表8-1、8-2の数字を見れば、村上ファンドとスティールの狙いは手に取るようにわかります。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

同書より転載 拡大画像表示

同書より転載 拡大画像表示

スティールが狙った会社はいずれも無借金、ネット有利子負債がマイナスという超優良な財務体質の会社です。

ガチョウにたとえるなら、生んだ金の卵を体にそのままぶら下げて丸々太った姿。日本の食品業界は企業価値算定の物差しを持っている米国投資家からみれば格好のカモです。