JR西日本が目指す

「全ての動きが価値になる社会」

実は送金機能はWesmo!とtappayで大きな違いがあり、Wesmo!は公的証明書による本人確認をすれば、残高をセブン銀行のATMから出金(現金化)可能だ。これはJR西日本が鉄道事業者として初めて「第二種資金移動業者」に登録されたことで実現した機能である。

もっともこれは加盟店のビジネス利用を意識した機能である。JR西日本が地域の店舗へヒアリングを重ねる中で見えてきたのは、キャッシュレス決済導入のために加盟店が無理をしている構図だった。キャッシュレス決済に対応しているかどうかが、消費者の店選びに影響するようになった一方で、加盟店側は高い決済手数料を負担しなければならず、売上金の入金まで時間がかかることで資金繰りにも影響が及んでいる。

そこで決済手数料を業界最安レベルの1.9%に抑えるとともに、売り上げは最短翌日、当面は手数料なしで銀行口座に出金し、現金化できるようにして小規模加盟店を開拓している。出金機能は地域経済を循環させるために欠かせない機能だったのである。この機能がユーザー向けにも新たな体験を提供できるなら、大きな武器になるかもしれない。

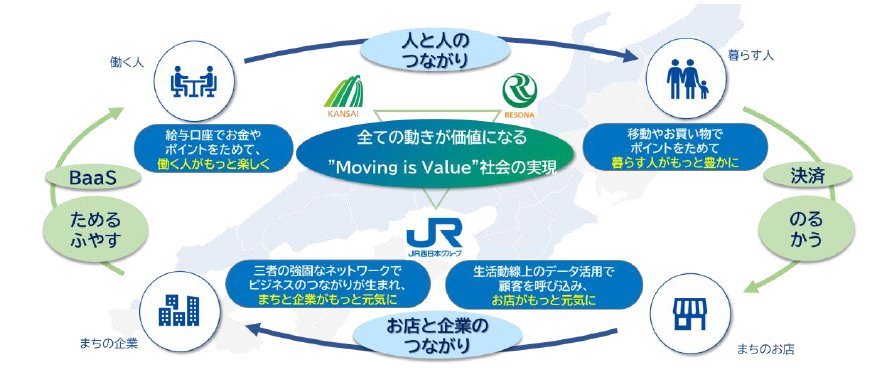

同社が目指すのは、「全ての動きが価値になる“Moving is Value”社会の実現」だ。りそなホールディングス・関西みらい銀行との資本業務提携を通じて、新たな金融体験の創出、決済体験の更なる進化、まちづくりを起点とした暮らしの質の向上を実現し、地域での移動や暮らし、金融をシームレスにつなげ、価値を循環させる「地域価値循環型BaaS(Bank as a Service)・決済モデル」を実現したいとしている。

これだけでは漠として分かりづらいが、要は事業者、利用者、まちの店舗、企業など地域のカネの流れをJR西日本が取り込むということ。ポイントシステムによる囲い込み、購買データの活用で、利用者の移動、購買と地域の店舗やまちの企業をつなげることで地域経済の活性化を目指すというものだ。

JR西日本プレスリリースより抜粋 拡大画像表示

JR西日本プレスリリースより抜粋 拡大画像表示

JR東日本とJR西日本は2027年度中に、銀行代理業、ICカード、コード決済、クレジットカード、共通ポイントという(細かい機能に差異はあるが)同じサービスを揃えることになる。事業者、利用者、地域などのステークホルダーに循環を作り、加速させるには各サービスの機能連携のみならず、一体的なブランドイメージの構築が欠かせない。

JR西日本は2027年度におさいふWESTERで、JR東日本は2028年度にSuicaアプリで金融・決済サービスに横串を入れる。「Moving is Value」などの世界観・未来像をどのように描いて、見せていくのか、両社を比較しつつ見ていきたい。