株価が下落した銘柄を見ると、「今が割安な買い時かもしれない」と考える人もいるでしょう。しかし、株価の下落だけを見て飛びつくのは危険です。「財務内容の悪い会社の株は、絶対に買ってはいけない」と指摘するのは、2000億円超を運用した元ファンドマネジャーで、楽天証券の窪田真之さん。この記事では、買ってはいけない株を決算書から見抜くポイントを解説します。(構成/ダイヤモンド社書籍編集局)

Photo: Adobe Stock

Photo: Adobe Stock

財務内容の悪い会社は、絶対買っちゃダメ

株式投資で絶対にやってはいけないことを一つ挙げるなら、「財務内容の悪い会社の株を買うこと」だと窪田さんは、『株トレ ファンダメンタルズ編』の中で強調しています。

業績は、景気や事業環境によって変動しますが、財務内容は簡単には改善しません。少し業績が良くなった程度では、悪化した財務を立て直すことは難しいからです。

では、会社の財務に潜む危険を、どのように見抜けばいいのでしょうか。『株トレ ファンダメンタルズ編』のクイズで考えてみましょう。

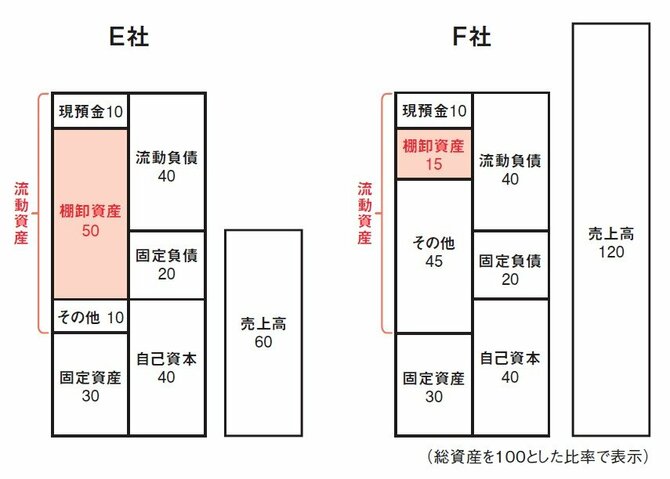

買ってはいけない株はどっち?

業績悪化によって株価が急落したE社とF社があります。将来の業績回復を見込んで、どちらかの株を買おうかと思います。

本決算の発表後にバランスシートを確認したところ、流動資産の内訳には大きな違いがあります。

買うべきでないのは、どちらの株でしょうか。

買ってはいけない株はどっち?

買ってはいけない株はどっち?

「在庫が多すぎる会社」には注意が必要

買ってはいけないのは、E社です。

注目すべきなのは、E社が抱えている棚卸資産の多さです。棚卸資産とは、在庫のことです。

適正な在庫水準は、業種や事業内容によって異なりますが、在庫が多すぎないかを判断するために、「月商の何カ月分の在庫を持っているか」を計算してみます。

E社の売上高は60なので、1カ月当たりの平均売上高である「平均月商」は、次のようになります。

平均月商=売上高60÷12カ月=5

E社の在庫は50です。これを平均月商で割ると、在庫が売上高の何カ月分に当たるかがわかります。

在庫50÷平均月商5=10カ月分

今後も売上高が変わらないとすると、E社が現在の在庫をすべて売り切るには、10カ月もかかる計算です。明らかに在庫を抱えすぎています。

在庫が多すぎる会社に潜む「3つのリスク」

在庫が過大な会社は、次のような問題を抱えている可能性があります。

一つ目は、商品が想定どおりに売れず、「意図せざる在庫」が増えていることです。

製造業であれば、在庫が適正な水準に戻るまで減産する必要があります。工場の稼働率低下や操業停止によって、業績がさらに悪化するかもしれません。

流通業であれば、売れ残った商品が倉庫を圧迫し、次の流行を捉えるための新たな仕入れが難しくなります。その結果、売上不振が長引く悪循環に陥ることもあります。

二つ目は、「不良在庫」が発生するリスクです。

売れ残った商品は、仕入れ値や製造コストを下回る価格まで値下げしなければ、売れないかもしれません。そうなると、廃棄処分が必要となり、損失が発生する可能性もあります。

三つ目は、在庫を保管するコストや、借入金の金利負担です。

在庫を抱えている間は、在庫を保管するための費用がかかります。仕入れや製造にかかる資金を借入していれば、金利の支払いもあります。

F社の在庫は適正水準

F社についても同じように計算してみましょう。

F社の売上高は120なので、平均月商は10です。

平均月商=売上高120÷12カ月=10

在庫(棚卸資産)は15なので、平均月商で割ると、次のようになります。

在庫15÷平均月商10=1.5カ月分

現在の在庫は1カ月半ほどで売り切れる計算です。この数字から、在庫はおおむね適正な水準にあると推定できます。

決算書を見るときは、流動資産の内訳にもぜひ目を向けてみてください。なかでも「在庫が月商の何カ月分あるか」は、会社が抱えるリスクを見抜くための重要な手がかりになります。