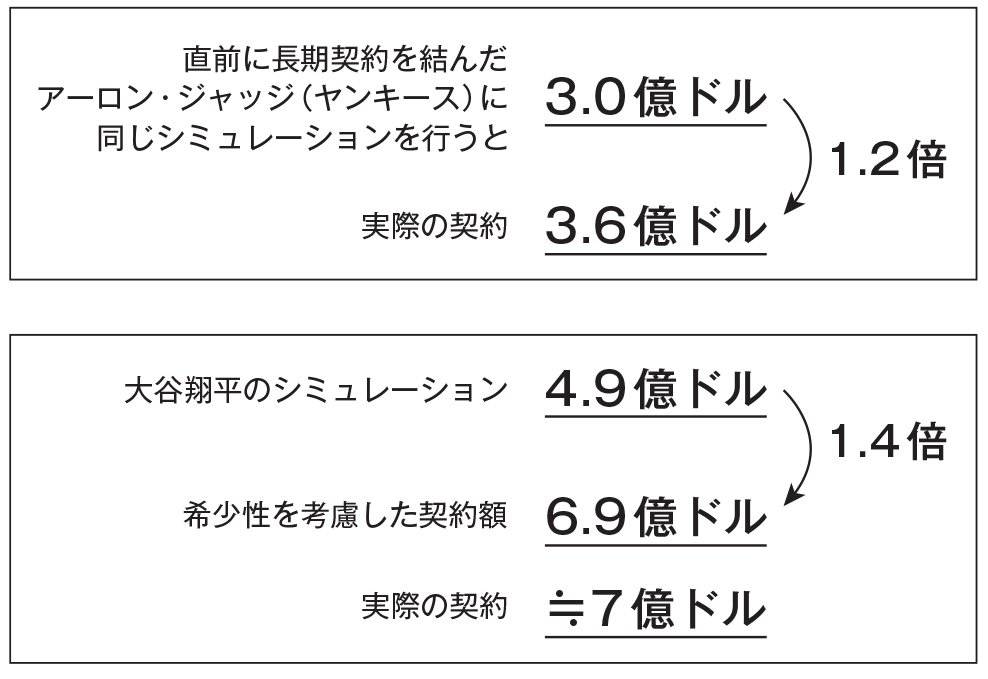

ジャッジ選手の契約に乗っていた1.2倍を超える、およそ1.4倍のボーナスを、大谷選手のシミュレーション値4.9億ドルに掛け合わせる。すると「4.9億ドル×1.4倍=6.9億ドル」。

実際の契約金額7億ドルにほぼ一致します。この数字は「10年間のパフォーマンス予測」+「スーパースターとしての希少性プレミアム」+「投打二刀流というユニコーンボーナス」という三段構造で説明がつくのです。

7億ドルは破格ではなく「妥当価格」だった

こう分解してみると見えてくるのは、10年7億ドルという数字が、感情的な高額契約ではなく、極めてビジネスライクなバリュエーションの結果だという事実です。

ドジャース側は「大谷選手が10年間で稼ぎ出すであろう勝利」を通貨換算し、市場相場と類似契約からプレミアムを弾き、実際にオファーを組み立てた。

さらに驚くべきは、大谷選手自身がこの値付けに応え続けていることです。契約1年目の2024年、大谷選手は54本塁打・59盗塁のシーズンMVPを獲得。2年目の2025年もMVPを受賞し、ドジャースをワールドシリーズ制覇に導きました。

そして2026年、投打二刀流に完全復帰した大谷選手は、シーズン序盤から10WAR相当のペースで稼働しています。

ドジャース側が想定した「初年度10WAR」というシナリオは、契約時点で野心的な仮定に見えました。しかし大谷選手は、その仮定を毎年着実に実現しているのです。7億ドルは、支払う側にとっても、受け取る側にとっても、極めて合理的な価格だったということが、シーズンを重ねるごとに証明されつつあります。

野球というスポーツを、ビジネスとしてこれほど精緻に値付けするMLB。その舞台で、値付けの根拠そのものを日々更新し続ける大谷翔平という存在。私たちが目撃しているのは、単なるスーパースターの活躍ではなく、スポーツビジネス史上に残る「バリュエーションの実証実験」なのかもしれません。

◆本コラムの作者・岡田友輔氏、宮下博志氏の新刊が発売中!

『メジャーリーグが10倍面白くなる超・観戦術』 岡田友輔・宮下博志著 1210円(税込) 青春出版社刊

『メジャーリーグが10倍面白くなる超・観戦術』 岡田友輔・宮下博志著 1210円(税込) 青春出版社刊

大谷翔平、山本由伸をはじめとする日本人選手が活躍するMLBは、この30年でテクノロジー、データ、統計学によって大きな変貌を遂げました。本書は打順論、フライボール革命、ロボット審判、WARによる選手評価、そして大型契約の値付けまで、MLBを楽しむために必要な視点をデータで解き明かす一冊。これまでの野球観では見えてこないその魅力を、余すところなく解説していきます。