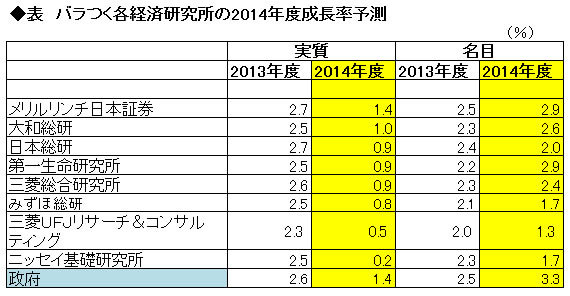

まずは下の表を見ていただきたい。政府と主要経済研究所の2013年度と14年度の経済(GDP)成長率見通しをまとめたものだ。13年度は2.5%前後が中心で、大きな違いはなく、堅調の伸びを見込んでいる。それが14年度は、実質成長率で0.2%から1.4%と大きくバラついた。なぜか。ここに14年度の日本経済を見るポイントがある。一言で言えば、アベノミクス効果vs消費税増税プラス政府の公共投資に対する、見方の違いがバラつきを生んだのだ。

13年度は個人消費と

公共投資が牽引

最初に13年度日本経済=アベノミクスの歩みを振り返ってみよう。アベノミクスは「大胆な金融緩和」、「機動的な財政政策」、「成長戦略」の3本の矢からなる。

13年4月に始まった黒田日銀の「異次元金融緩和」によって、大幅な円安と株高が実現している。ちなみに、安倍政権発足時の日経平均株価1万0230円、円ドルレート85円に対して、昨年12月30日大納会の平均株価の終値は1万6291円で実に約6割も上昇、円ドルは105円で2割強の円安となっている。これを受けて、輸出企業を中心に、企業業績は大幅に改善している。13年1月には10兆円規模の経済対策が決定され実施されている。

つまり、13年度の日本経済の堅調さは、雇用者数の増加と株高、円安による消費マインドの好転に支えられた個人消費と政府の公共投資が支えている。14年の1月~3月(13年度第4四半期)には、消費税引き上げ前の駆け込み需要も見込めるため、7月~9月に伸び率が低下した個人消費も勢いを取り戻すだろう。一方、輸出金額は増えているものの、円安で輸入金額が膨らんだため、純輸出(輸出-輸入)は増えておらず成長には寄与してない。