前回は、キリンビールとアサヒビールを比較することで貸借対照表(B/S)について学んでいた経太くんと有価さん。今回の授業は、連結決算についてです。キリンビールといえばもちろんビールを製造している会社ですが、連結決算を見るととても意外なことがわかるそうです。

関連会社の業績も見て

初めて会社の実力がわかる

経太 先生、日本の有価証券報告書は1990年代までは単独決算が主流だったものが、2000年以降は連結を主体とするように変わったと聞いているのですが。

連結と単独というのはどう違うのですか。

なぜ連結決算を主体とするように変わったのですか。

先生 そうさね。理屈をいう前に、実際の数字を見て考えよう。

有価証券報告書の決算書から、今まで私たちが見てきたキリンビールの連結と単独の数字を拾って比較してごらん。

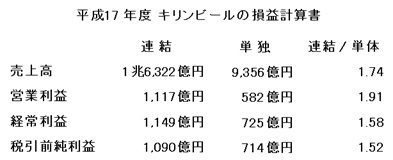

二人は先生に教わりながら、平成17年度の連結と単体の損益計算書の比較表をつくりました。

経太 あの、連結の売上高は単独の1.74倍もある。

有価 営業利益は、1.91倍、2倍に近いわ。

経常利益や税引前利益だって1.5倍を越えています。

先生 君たち、どちらが、キリンビールの本当の姿だと思うかね。

どうしてこんなに違うんだろうね。

有価 あ、わかった。キリンの貸借対照表に、7,413億円の投資がありましたよね。

連結というのは、投資先の子会社や連結会社を含む、グループ全体の業績を示すのですね。だから投資の効果が表れて、グループ全体の売上げや利益が大きくなるわけですね。

経太 だとしたら、キリンビールの本当の実力は単独の売上げや利益を見るのでは不十分で、関連会社の業績も考えなければならないのですね。