「資本金はPLには一切関係ない。売上高があがるのは商品やサービスを提供したときだけだ。資本金で売上があがるはずないだろ」

「考えてみれば、その通りですね」

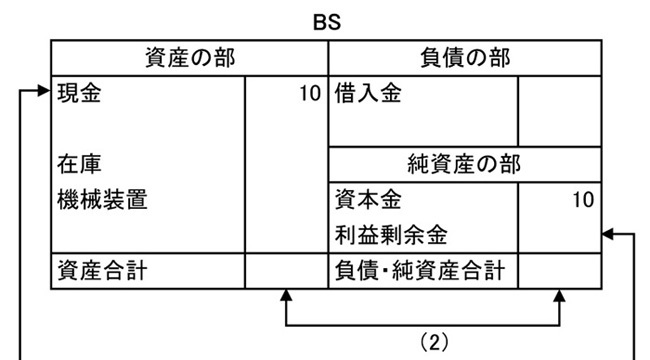

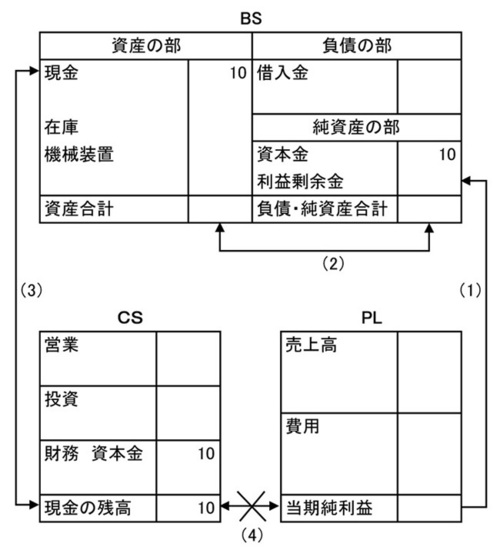

「資本金で数字が動くのはBSだ。BSの右側には会社がお金を集めてくる方法が書いてあって、BSの左側にはその集めてきたお金がどのような形になって存在しているかが書かれている。資本金として10万円集めてきて、それがまだ何も使われずに会社の金庫の中に現金の形で存在しているんだから、こうなる」

石田はそういってBSの左右に数字を記入した。

「そして、CSは収支計算書。つまり現金の動きをあらわす表だから必ずどこかに数字が入る。高橋君、どこに入ると思う?」

「財務キャッシュフローのところですか?」

高橋はおそるおそる言った。

「そうだ。財務キャッシュフローのところに10万円が入る。今回お金は何も出て行ってないから『現金の残高』は現在10万円だ」

石田が言ったようにBSの「現金」がCSの「現金の残高」と一致している。当たり前ではあるが、高橋は少し不思議な感覚でそれを眺めていた。

「じゃあ、次は現金8万円で仕入れてきた商品を、現金10万円で販売した例をやってみてくれるか?」

「えっ、僕がですか?」

石田は何も言わず、手にしていたマジックを高橋に差し出した。