「財務数字は経営の結果であり、経営は財務数字の結果」。考えてみればシンプルな関係だが、両者が具体的にどのような因果関係にあるかと問われれば、かなりの難問になる。この連載では、この課題にさまざまな角度からアプローチする。

財務分析力とは何か?

財務分析という言葉を聞いたことがありますか?

企業の決算書を見て、投資家が株を買ったり、銀行が貸付を決めたり、コンサルタントが改善のポイントを見出す、といったようなことです。ところが、これは言うは易く行うは難いことで、結構、実際の経験を積まないと身につかないことなのです。

ところで、この財務分析力が低下しているという指摘があります。金融業界を例に言えば、10年以上前に「目利き力」という言葉が言われました。2008年の中小企業金融円滑化法の施行に際しては「コンサルティング機能の発揮」の要請があり、最近では金融庁の監督・検査方針としての「事業性評価に基づく融資」の要請などがあります。十分な対応が出来ていないのです。

でも、これは金融業界だけの話ではないのです。もし、他の業界にこのノウハウがあるならば、そこから学べばよいからです。他の業界、例えば、決算書を作る税理士業界、経営指導するコンサルティング業界、企業自体の財務担当者や経営者等々。それぞれ決算書へのアプローチの仕方が違うということもありますが、これらの業界が的確にその手法を提供することが出来なくなっています。日本全体として財務分析力がいわば劣化しているのですから問題です。

そんな状況のなかで昨年12月に『1枚のシートで経営を動かす』を出版しました。この本の中で、タイトルに使った「脳内にある2枚の地図」を財務分析の手法として要約して示しました。

「2枚の地図」、1枚は「コンサルティングシート」(本のタイトルはこのシートを想定)で、もう1枚は「財務・経営マトリックス」です。ここでは紹介が目的なので詳細な解説は出来ませんし、イメージでしか示し得ませんが、専門能力のエッセンスなので実物に当たって確認して欲しいと思います。

コンサルティングシート

コンサルティングシート拡大画像表示

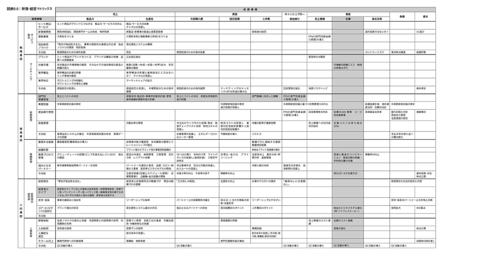

財務・経営マトリックス

財務・経営マトリックス拡大画像表示