生命保険業界のガリバー、日本生命保険が動いた。中堅生保の三井生命保険を3000億円弱で買収するというのだ。相互会社から株式会社に転じたものの業績低迷により上場できず、親密生保の住友生命保険からも見限られた三井生命。その三井生命を買収する狙いは何か。考え得るシナリオを探る。(「週刊ダイヤモンド」編集部 藤田章夫)

「本当に日生が三井生命を買うのか?」。8月25日の深夜、生命保険業界のガリバー、日本生命保険が、中堅生保の三井生命保険を買収するとの報道が駆け巡った。

「2~3カ月前からうわさはあったが、にわかには信じ難い」

ある生保首脳は、こうつぶやいた。無理もない。三井生命といえば、2004年に相互会社から株式会社に転じ、株式上場を目指してきた。だが、一向に業績は上向かず、リーマンショック時には証券化商品による損失を被り、08年9月期には経常赤字に陥った。

そこで、三井住友銀行と住友生命保険、三井住友海上火災保険の3社が600億円を追加出資するなど、いまだ経営再建の途上にあるといっていい生保だからだ。

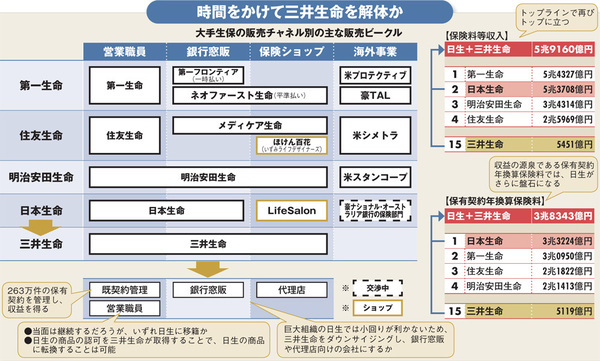

しかも、生保各社が、株高や円安によって契約者に約束した利回りを運用利回りが上回る「順ざや」に続々と転じる中、いまだ三井生命は、462億円もの「逆ざや」状態にある(15年3月期)。

それだけではない。そもそも生保同士の再編はシナジーが小さい。というのも、生保は契約期間が超長期にわたるため、販売した商品のシステムを長期間存続させなければならず、維持するだけでも莫大なコストが掛かるからだ。

かつて沖縄にあった琉球生命保険の約11万件の契約を包括移転した日生は、その後28年にわたってシステムの維持管理を余儀なくされた。ましてや、三井生命の保有契約件数は約263万件に上る。しかも、三井生命のシステムは「他生保よりもきめ細かい設計のため複雑」(業界関係者)だという。

なぜなら、経営危機に陥って管理部門の大リストラをした際、本部と現場を直接つなぐため、システムでのバックアップ体制を強化したからだ。そのぶん、システムの維持管理費は高めだという。

保有契約からの収益

銀行、関連企業との関係性強化が狙いか

他にも数え上げれば切りがないが、デメリットばかりが目立つ今回の買収案件。巷間言われているように、第一生命保険を再び抜き返すのが買収の目的なのか。まさか、それだけではあるまい。

考えられるシナリオは何か。今回の買収について、「広い視点で捉えた方がよい」と言うのは、キャピタスコンサルティングの植村信保マネージングディレクターだ。