今や5兆円を超えるまでに成長した銀行窓口での保険販売。とりわけ売れているのが外貨建ての保険だが、その背景には、好調な運用成績の他に、銀行が受け取る高額な販売手数料の存在がある。かねて問題視されてきたことだが、突如、金融庁が手数料率の開示という大なたを振るったことで、業界に激震が走った。(「週刊ダイヤモンド」副編集長 藤田章夫)

銀行窓販では平準払いの保険販売にも力を入れているが、こちらも過酷なノルマが課されており、地方銀行では嫌気が差した優秀な販売員の流出が問題となっている Photo by Mieko Arai

銀行窓販では平準払いの保険販売にも力を入れているが、こちらも過酷なノルマが課されており、地方銀行では嫌気が差した優秀な販売員の流出が問題となっている Photo by Mieko Arai

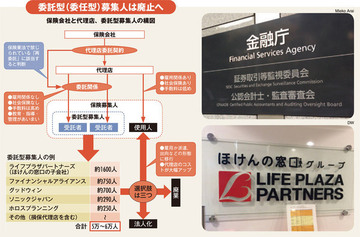

それは突然の“お達し”だった──。昨年末から今年初めにかけて、大手生命保険会社の幹部たちが金融庁を訪れた際のこと。保険課長が開口一番、「3月末までに、銀行窓口で販売している貯蓄性保険の販売手数料率について、開示する方向で検討していただきたい」と告げたというのだ。

この時点で通告を受けたのは、生保業界のガリバー、日本生命保険に加え、第一生命保険と明治安田生命保険、住友生命保険の大手4社とみられる。その後、1月28日の夕刻には、各社の企画担当者が集う企画部会で金融庁の方針が示され、全社に激震が伝播した。

保険の手数料は保険料に含まれており、銀行などに手数料を幾ら支払っているかは闇の中。詳細は後述するが、銀行窓販で売れている保険の中には高額な手数料を支払っているものも少なくない。

金融庁のモニタリングでも、投資信託の販売が落ち込んでいる中、手数料の高い保険の販売は非常に好調だったと指摘した上で、「それをもって、直ちに手数料目当てで保険を販売しているとはいえないが、そういう見方もできる」とし、この点に強い問題意識を持っていることは間違いない。

対象となるのは、投資信託と商品性が似通った変額保険や、外貨建ての保険。いわゆる金融商品取引法の対象となる「特定保険商品」と呼ばれるものだ。

これらの保険を販売している生保の筆頭格が、第一生命の子会社、第一フロンティア生命保険。豪ドル建ての保険の販売がここ数年で急増しており、生保の売上高に相当する保険料等収入で、第一生命が日生を抜き去る原動力となった。

事実、5兆円を超える規模となった銀行窓販でのシェアは、第一フロンティアが約30%を占め、日生の約11%に対して3倍近い販売額を誇っている。

第一フロンティアに代表されるように窓販で売れているのは、高金利の豪ドル建ての商品。かつての資源高の影響もあり運用は好調で、飛ぶように売れたという。

そして何より大きいのが、販売代理店である銀行に入る多額の手数料だ。第一フロンティアに限らず、他生保もこぞって豪ドル建ての保険を販売しており、ある外資系生保の商品の中には、「8~9%もの手数料が銀行に落ちるものもある」(大手生保幹部)という。