がん保険から110万円受け取ったら、

医療費控除の対象にならない?

昨年の秋、食事中に奥歯がポロリと折れた。かかりつけの歯科医に提示されたいくつかの選択肢から、折れた歯はインプラントで再建することになり、その費用は約40万円。不測の出費としては大きく、歯だけでなく私の懐も痛んだ。

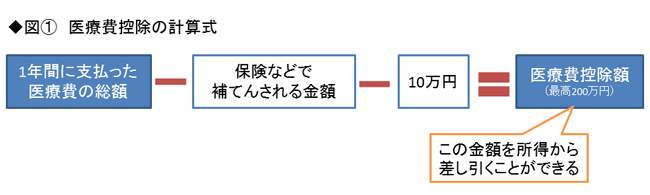

10万円を超える医療費なので、医療費控除で税金の戻りを期待しようと気を取り直すことにした。医療費控除の計算式は、次の通り。

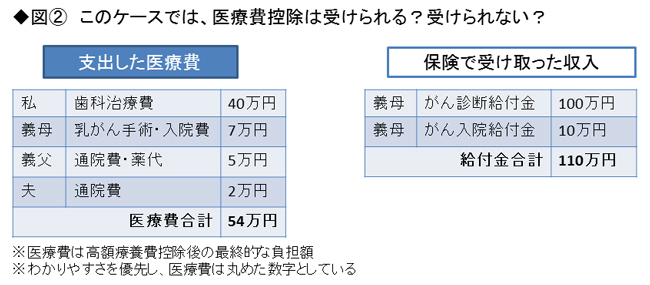

同一生計の家族の医療費もまとめることができるので、同居の義父、義母、夫の医療費も合わせて計算してみると、40万円以上の医療費になる。足切り額の10万円を引いても控除額は30万円以上。節税効果はそこそこある!とニヤリとしながら皮算用していたら、義母が乳がんになり、手術のために入院することになった。

医療費控除を受けるには、図①にあるように「保険などで補てんされる金額」があれば、支払った医療費の総額から差し引かなくてはならない。具体的には、生命保険契約などで支給される入院給付金や手術給付金、健康保険から支給される高額療養費や出産育児一時金などである。

義母はがん保険に入っていたので、保険会社からがん診断給付金と入院給付金を合わせて110万円受けとった。結果、わが家の昨年の医療費と給付金の内訳は次の通り。さて、わが家は医療費控除を受けることができるだろうか?