保険は入っていなくても

いろいろな保障がある

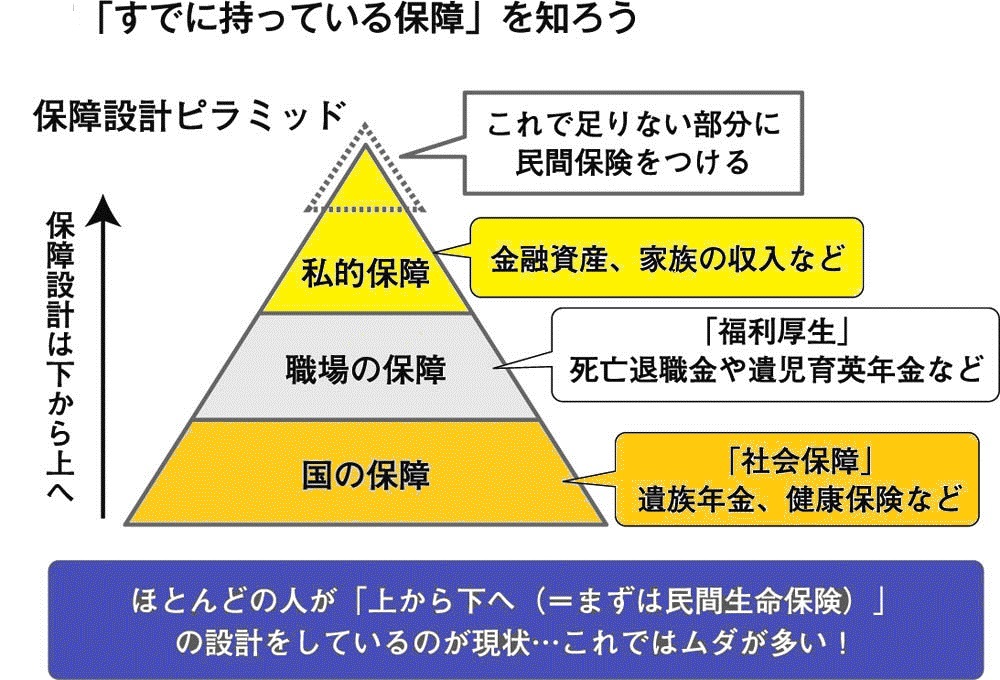

そもそも、「保険は必ず入っておくもの」というのが間違った思い込みだ。私たちは、健康保険制度や年金制度などの「国の保障(社会保障)」によって、すでにある程度の保障を持っている。

会社員や公務員なら、「勤務先の保障(福利厚生)」の中にもかなり頼りになる保障がある。さらに、「私的保障(金融資産や家族の収入)」もある。これらの保障で不足がないなら、民間の保険に入る必要はないのだ。もし足りない分があれば、民間の保険に「必要な分だけ」加入すればよい(下図参照)。

個人で民間の保険に入るときは

ブランドにこだわらない!

民間の保険を選ぶときの基準も、間違えないようにしたい。

保険は「必要な分」だけ、「安く」買うのが鉄則だ。

40〜50代の人の中には、

「安い保険なんて安心できない」

「大手の誰でも知っている保険会社の商品のほうがいいに決まっている」

といったイメージを持ち、大手有名生保の商品に加入している人が少なくない。

だが、どういうわけか、大手生保の商品には、過度な保障がたくさんセットになっているものが多い。さらに営業職員が対面で売るので人件費がかかることもあり、保障内容に対する保険料も割高だ。

一方、ネットで加入できる保険会社の商品は、販売にコストがかからない分だけ保険料が割安になっている。保障内容もシンプルなものが多く、「必要な分だけ」加入するのに向いている。

世の中には、確かに“ブランド”によって価値が上がるものもあるし、技術が物を言う製品なら大手企業のものを選ぶ合理性もあるかもしれない。しかし、保険に関しては“ブランド”には意味がない。

こうした合理的な考えに基づいて保険を見直せば、「保険の入りすぎ」をなくし、ムダな保険料をカットできる。保険見直しによる家計改善効果は大きく、これをやるとやらないとでは老後資金づくりのペースがまったく違ってくるので、必ず取り組んでほしい。