「電機勝ち組」とされてきた日立製作所の成長が踊り場に差し掛かっている。かねて「世界企業に伍していくための水準」として掲げていた売上高営業利益率10%の目標は棚上げされた。大胆に事業構造を転換して再成長の姿を描けなければ、先行する欧米勢の背中は遠のく一方だ。(「週刊ダイヤモンド」編集部 村井令二)

日立復活をけん引した中西会長からCEOを引き継いだ東原社長は、M&Aを通じた事業構造転換の手腕が試されている

日立復活をけん引した中西会長からCEOを引き継いだ東原社長は、M&Aを通じた事業構造転換の手腕が試されているPhoto by つのだよしお/アフロ

5月18日、日立製作所が開いた2016~18年度の中期経営計画説明会で、東原敏昭社長兼最高経営責任者(CEO)が掲げた18年度の売上高営業利益率の計画は8%超だった。日立の復活をけん引した中西宏明会長らが、米ゼネラル・エレクトリック(GE)や独シーメンスなど海外メーカーと互角に競争するために必要な中長期の目標としてきた「10%」を表明することはできなかった。

日立は、08年度に7873億円の最終赤字を計上しながら、徹底した構造改革でV字回復を遂げたが、13~14年度に過去最高の営業利益を計上した後、15年度下期から勢いが失速。今年2月の第3四半期決算では通期の業績予想を下方修正し、15年度に7%超を目指していた営業利益率は6.3%にとどまった。

成長の停滞があらわになるとともに日立の株価はこの1年で低迷し、3年前の500円割れの水準に逆戻りした。時価総額はソニーの3.8兆円に対し、日立は2.3兆円にとどまっている。

日立の18年度計画について市場関係者の間では、「8%でも高い。本当に達成できるか疑問」との見方が広がっている。

東原社長は、15年度の計画未達について「若干危機感が弱まった部分もあったのかもしれない」と振り返っているが、停滞の打開策は構造改革の再開だ。

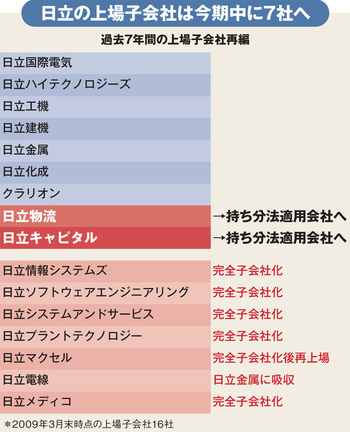

日立が巨額赤字から復活を果たした原動力は事業の選択と集中だった(表参照)。半導体メーカーの旧ルネサステクノロジを旧NECエレクトロニクスと統合し、中小型液晶事業も、ソニー、東芝と統合して出資比率を下げたほか、ハードディスク駆動装置(HDD)事業を米ウエスタン・デジタルに売却。この一方で、社会インフラとITの分野に投資を集中し、「社会イノベーション」と呼ぶ事業を拡大したことで、電機でトップクラスの利益体質を作り上げてきた。

それでも「まだまだ低収益事業を抱えている」とする東原社長は、直轄するビジネスユニット(BU)に、営業利益率が5%に満たない事業は撤退や再編の対象にするよう指示した。価格競争の厳しい白物家電事業は「利益率が3~4%で低迷するなら考えなければいけない」(東原社長)としており、IoT(モノのインターネット)を駆使したスマート家電事業への脱皮を図って存続させるか、それとも撤退するかの見極めに入る。