文系だから読めないが通用する時代ではなく、「ビジネススキル」としての「数字を読む能力」は求められています。ましてや、経営者は財務戦略を敷くにあたり、「数字が読めない」では、通用しません。新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』から一部抜粋し、わかりやすく紹介していきます。先代から事業を引き継いだ2代目社長の質問に答えていく形ですすめます。

(2代目社長からの質問)

「あれ? 前期のB/Sにはお金(現預金)が300万円あるのに、今期は100万円になっちゃってますね? これって多いんですか、少ないんですか? そもそも、お金はいくら持っていればいいんですか?」

お金は多く持っていればいるほど潰れにくい強い会社になりますが、会社を運営するには最低限必要なお金というものがあります。「運転資金」と呼ばれるものです。

運転資金は、B/Sからざっくりと計算することができます。

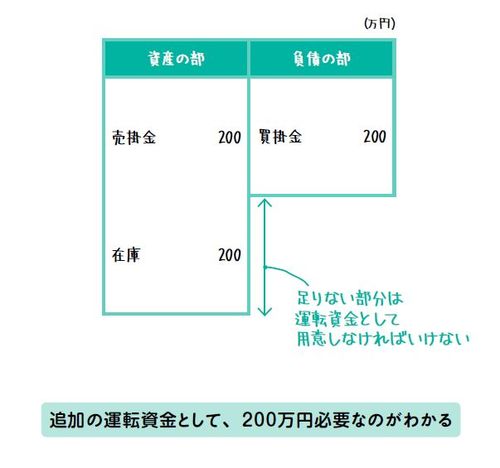

まず、B/Sにある「売掛金」は売上は上がったものの、お金の回収は後になるものなので、この分のお金を持っておかなくてはいけません。

次に売上を作るために「在庫」を持っておかなければならないので、この分のお金も必要になります。

下町工場株式会社でいえば、今期は売掛金200万円と在庫200万円がありますから、200万円+200万円=400万円は先にお金が必要になりますね。

一方で、「買掛金」は仕入れはしたものの支払いが後になるものですから、今お金がなくても大丈夫です。この会社でいえば、200万円は今お金がなくても仕入れができています。

まとめると、売掛金200万円+在庫200万円-買掛金200万円=200万円が足りないお金となるので、追加の運転資金として用意しなければいけません。