この運転資金の分は基本的には、自分のお金でまかなうか、借入をしないと資金がショートしてしまいます。

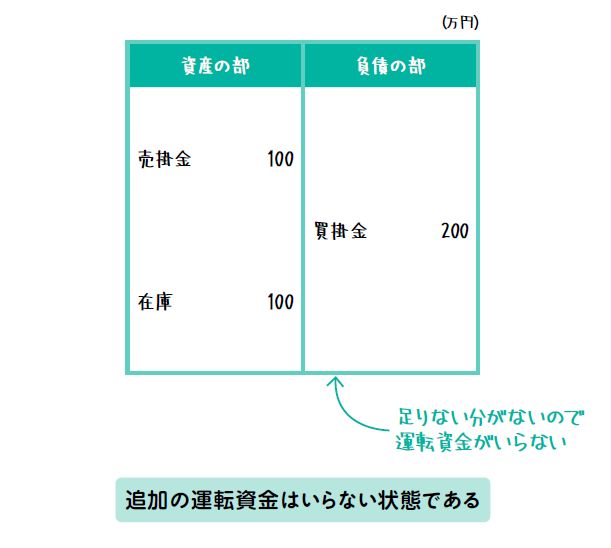

前期を見てみると、売掛金100万円+在庫100万円-買掛金200万円=0と足りない分がないので、追加の運転資金がいらない会社になっています。先代は、かなり財務がわかっている方だったのかもしれませんね。

ただし、これだけでは日々の資金繰りの把握まではできません。B/Sはあくまでも一時点の数字を表したものなので、翌月のB/Sでは数字が大きく変わってしまうこともあります。そこで「資金繰り表」が必要となってきます。

資金繰り表は、会社のお金の出入りを記載するものです。

来月の支払いが問題なくできるかなどをチェックするために使うので、中小企業にとっては、B/SやP/Lより馴染み深いと思います。

当たり前ですが、資金繰り表の現預金の数字がマイナスにならないよう、コントロールする必要があります。逆に言えば、現預金の数字がプラスであれば会社は絶対に倒産しません。