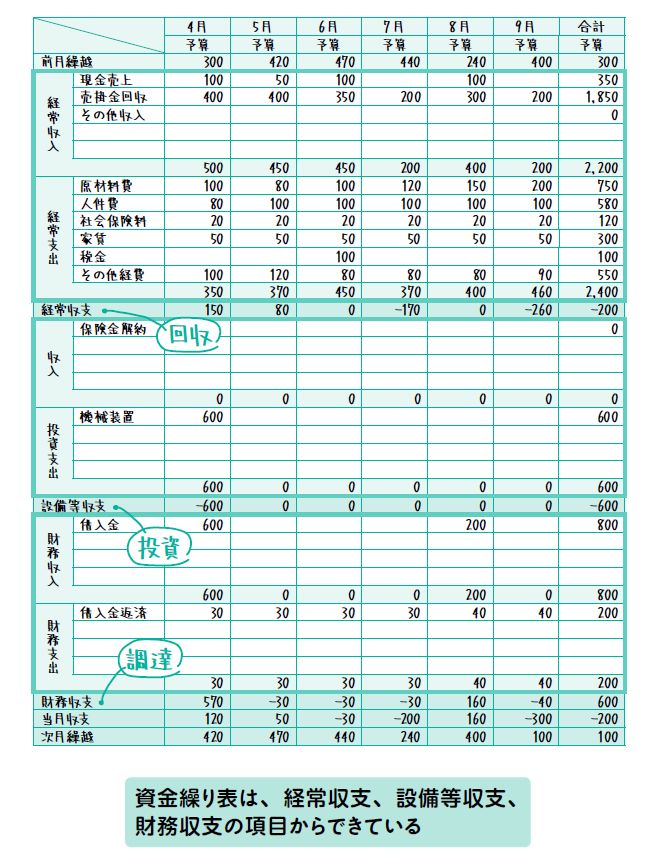

資金繰り表は、一般的に「経常収支」「設備等収支」「財務収支」の3つの項目からできています。

経常収支は、本業でお金が増えているかを見ることができます。つまり、きちんと事業で「回収」できているかがわかります。

設備等収支は、設備などの「投資」をしたときに使います。

財務収支は、銀行からの借入の増減がメインになります。

つまり「調達」です。

資金繰り表を見ると、現預金ベースでの調達・投資・回収がわかるようになっているのです。

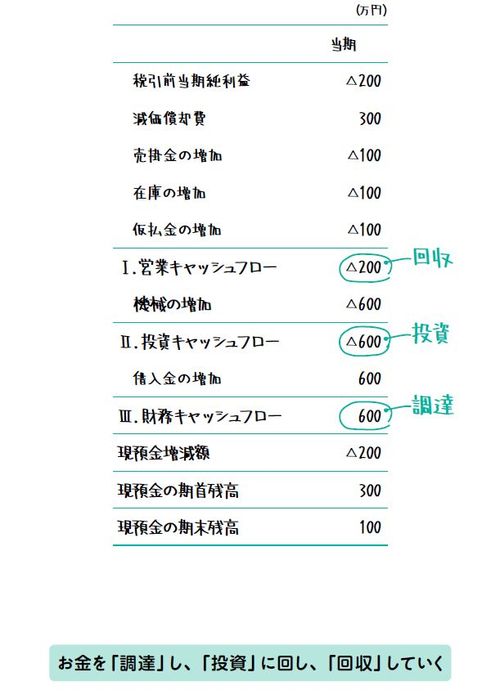

これはキャッシュフロー計算書(C/S)の営業キャッシュフロー(営業CF)=回収、投資キャッシュフロー(投資CF)=投資、財務キャッシュフロー(財務CF)=調達と一致します。

この会社の場合は営業CFが△200万円とマイナスになっていますので回収ができていないことがわかります。

投資CFは機械を600万円で買っていますので△600万円です。

財務CFは銀行からの借入金が600万円増えているので+600万円となっています。投資分を設備資金として調達しているためお金が減っていません。回収ができていない営業CFのマイナス分のお金が減っていると見ることができます。

中小企業に作成義務のないC/Sが、実は一番身近な財務諸表なのです。月次決算をきちんと締めることができていない会社でも資金繰り表はどんな形であれ、作っているはずです。その資金繰り表を営業CF・投資CF・財務CFという視点で再度分析してみるとお金がどのように動いているか、調達・投資・回収のバランスがどうなっているかが、よく理解できます。

新刊のお知らせ

『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』

会社をつぶさないようにする戦略を指南した『借りたら返すな! 』の著者による第二弾です。

経営に危機感を感じている経営者のベーシックな質問からみえてきた、「これだけ知っていれば何とかなるだろう」を基準にした財務の基本です。

本作のサブタイトルにあるように、数字の読めない社長の定番質問に答えた内容です。財務諸表は、調達、投資、回収の三角で考えていけば、わかりやすくなります。

ご購入はこちらから! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]