Photo:Diamond

Photo:Diamond

今回は三つの銀行の決算書について、違いを見ていこう。セブン&アイ・ホールディングス傘下のセブン銀行の決算書からは、従来の銀行とは異なる特色を読み取ることができる。その理由とは?(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

銀行のP/LがB/Sと比べて

非常に小さい理由とは

今回は、地方銀行の大垣共立銀行、メガバンクの三菱UFJ銀行、そして流通系銀行であるセブン銀行の決算書を比較して解説しよう。

大垣共立銀行は、ドライブスルー店舗のような特徴的な店舗や、アイドルグループとコラボした広告宣伝ユニット「OKB5」などをはじめ、OKBブランド商品なども展開する岐阜県大垣市に本店を置く地方銀行だ。

三菱UFJ銀行は、三菱UFJフィナンシャルグループを親会社に持つ3大メガバンクの一角である。日本国内のみならず、海外各地に拠点を展開している。

そして、セブン銀行は、セブン&アイ・ホールディングス(以下セブン&アイHD)傘下で銀行業を行っている。基本的にコンビニのセブンイレブン内にあるATMを中心とした事業展開だ。

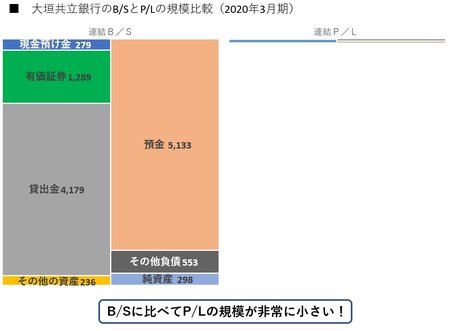

大垣共立銀行の貸借対照表(B/S)と損益計算書(P/L)を同じ縮尺で並べてみると、下の図のようになる。

この図から、B/Sに比べてP/Lの規模が著しく小さいことが分かる。このようになる理由は、銀行業のビジネスモデルにある。

次ページ以降では、銀行の決算書の特徴を整理するとともに、3行の決算書からそれぞれのビジネスモデルの違いを解説する。