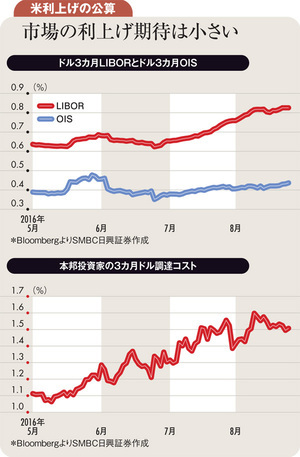

英国の国民投票後の混乱も沈静化し、市場では米国の利上げ時期に関する話題が増えつつある。ただ、複数の当局者が9月利上げの可能性に言及する中、市場参加者はそれを全く意に介していないようだ。

米大統領選挙直前の利上げは難しいとの声もある一方、世界経済、とりわけ新興国経済の回復が緩慢であるとの指摘も多い。2015年の人民元切り下げ後の市場混乱が、米国の利上げの足枷となってきた。人民元が実質的にドルペッグである点が解消されない限り米国の利上げは難しい。米中の金融政策のベクトルが逆を向けばペッグ維持が不可能になり、中国からの資金流出とそれがもたらす株安が世界の市場に伝播するためだ。

FRB(米連邦準備制度理事会)は利上げを織り込んでいない市場に警鐘を鳴らし始めているが、結局、市場参加者の見解の方が正しかったと振り返ることになるように思われる。