トランプ新大統領の経済政策には、大幅な減税とインフラ公共投資が米国経済を活性化するのではないかという期待と、膨れ上がる財政赤字がレーガン時代のような経済混乱をもたらすのではないかという懸念が交錯している

トランプ新大統領の経済政策には、大幅な減税とインフラ公共投資が米国経済を活性化するのではないかという期待と、膨れ上がる財政赤字がレーガン時代のような経済混乱をもたらすのではないかという懸念が交錯している

トランプ大統領の誕生が世界を揺るがせている。排外主義や内向きの外交政策には、多くの懸念が寄せられているが、経済政策については、大幅な減税とインフラ公共投資が米国経済を活性化するのではないかという期待と、膨れ上がる財政赤字が、1981年のレーガン大統領1期目のような経済混乱をもたらすのではないかという懸念が交錯している。今後トランプの経済政策が現実路線へどう変わっていくのかが注目ポイントだ。

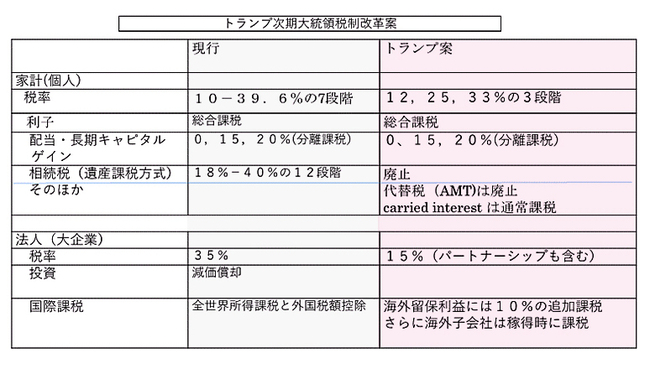

では税制改革はどうなるのだろうか。

まずは所得税改革である。課税最低限を大幅に引き上げると同時に、税率を3段階に簡素化し、最高税率を33%に引き下げるという内容で、あらゆる所得階層に減税を公約している。

しかしこれには、巨額の財源を必要とするだけでなく、累進税率を弱めるので、減税額・減税率ともに高所得者の方が多くなり、現在より所得格差を拡大してしまう。

すでに、下位4分の1の層が100ドル程度の減税額であるのに対し、上位4分の1は2万5000ドルを超える減税になる、上位0.1%の富豪層は130万ドルの減税になるという試算もシンクタンクから出されている。

もっとも、ウォール街のファンドマネジャーの得る巨額な報酬(carried interest)に対する増税を行うことも公約しており、バランスをとることも考えられている。