個別の保険商品の販売実態について金融庁が異例の調査に踏み切ったことに、生保各社は警戒を強めている Photo by Masaki Nakamura

個別の保険商品の販売実態について金融庁が異例の調査に踏み切ったことに、生保各社は警戒を強めている Photo by Masaki Nakamura

大人気の経営者保険に対し

金融庁が実態調査

「とうとう来たなという感じですね」

6月中旬、金融庁から送られてきた1通の書類について、国内生命保険会社の幹部はこうつぶやいた。

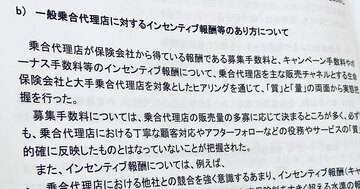

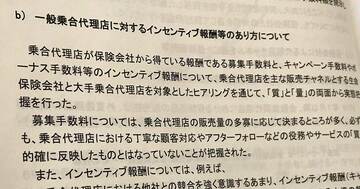

書類とは、中小企業経営者などを対象にしたいわゆる「経営者向け保険」について、「付加保険料の設定状況」などを尋ねた調査用紙で、6月26日を回答期限としていた。

経営者向け保険を巡っては、昨春に最大手の日本生命保険が、「プラチナフェニックス」の愛称で商品を投入したことで市場に一気に火がつき、大手を始め他の生保も相次いで追随したことで、販売が過熱している。

各社とも「傷害保障」「生活保障」などとパンフレットでうたい、経営者が倒れたときの事業リスクをカバーする保険としているが、その実態は紛れもなく企業向けの「節税商品」だ。