Photo:PIXTA

Photo:PIXTA

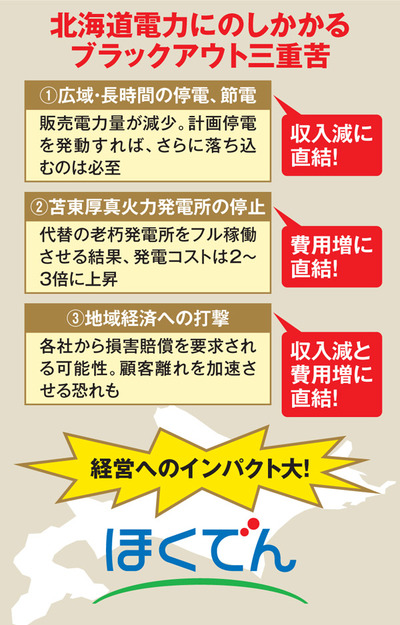

「これで北電の経営危機が一気に加速するかもしれませんね」。ある電力業界関係者はそう呟いた。というのも、北海道電力の財務基盤は、大手電力会社の中でもとりわけ脆弱だからだ。

北電は東日本大震災の後、原子力発電所の新規制基準に対応するために泊原発が停止に追い込まれ、代替の火力発電所を稼働させたことにより、燃料費がかさんで経営を圧迫。2012年3月期から3期連続で最終赤字を計上し、14年3月期の自己資本比率は5.4%にまで落ち込んで、危険水域に達していた。

その後、黒字に転じたものの、18年3月期の自己資本比率は10.5%と、大手電力の中では依然、最低水準。しかも、営業キャッシュフロー(CF)と投資CFを足し合わせた、どれだけ自由に使えるキャッシュを生み出したかを示すフリーキャッシュフローは、7期連続でマイナスだ。

そうした中で発生した北海道での大地震。原発安全神話と同様に、日本では起こり得ないとまでいわれたブラックアウトを、北電は引き起こしてしまった。

ブラックアウト最大の要因となった苫東厚真火力発電所の停止は、冒頭の言葉通り、北電の経営に大きな打撃を与えるのは間違いない。

なぜなら、この時期の管内の電力需要を5割近く賄う苫東厚真火力は、北電が所有する火力発電所の中で唯一、海外産の石炭が燃料であるために発電コストが最も安い。