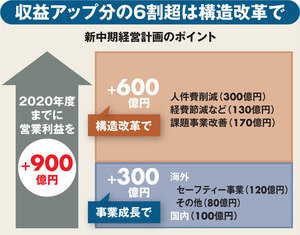

計画では、2020年度までに営業利益を900億円上積みし、悲願の営業利益率5%を目指す。しかし、利益改善の3分の2をリストラでひねり出すという、決して前向きとはいえないプランなのだ(図参照)。

資本市場からの新中計に対する評価は厳しい。

SMBC日興証券アナリストの吉積和孝氏は「リストラによる利益改善(600億円)の6割強は実現するだろう。事業成長による改善(300億円)は目標未達が続いてきたことを踏まえると、まだ業績予想には織り込めない」とみる。

計画では、2020年度までに営業利益を900億円上積みし、悲願の営業利益率5%を目指す。しかし、利益改善の3分の2をリストラでひねり出すという、決して前向きとはいえないプランなのだ(図参照)。

資本市場からの新中計に対する評価は厳しい。

SMBC日興証券アナリストの吉積和孝氏は「リストラによる利益改善(600億円)の6割強は実現するだろう。事業成長による改善(300億円)は目標未達が続いてきたことを踏まえると、まだ業績予想には織り込めない」とみる。