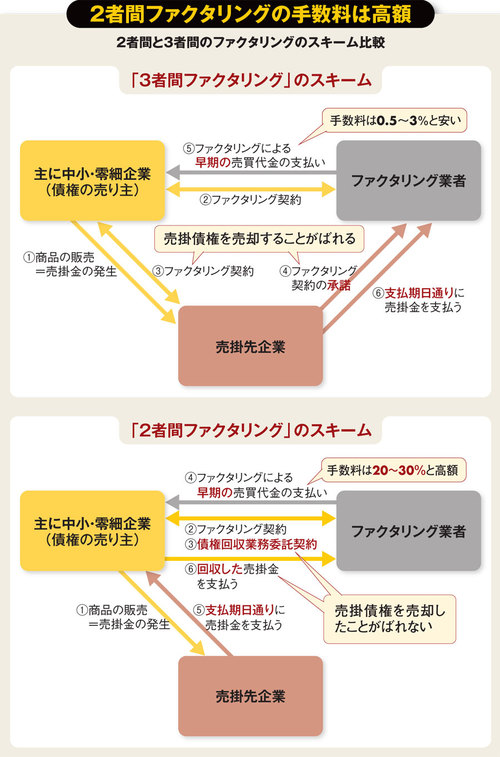

最大の違いは、売掛債権の売買について売掛先企業への通知や承諾が必要ないこと。そして、債権の売り主が売掛債権を回収し、ファクタリング業者に返済するという「債権回収業務委託契約」を結ぶことにある。

つまり、2者間ファクタリングは売掛債権を売却したことが売掛先企業に知られないため、売り主側にとって都合が良い。

先述の通り、売掛債権を第三者に売却するのは売掛先の信用力を低いと見ているか、もしくは売り主側の資金繰りが厳しいことを意味するため、以後の取引に影響が出かねない。また、売掛債権には第三者への譲渡禁止特約が付いていることもある。これらを解決できるスキームが、2者間ファクタリングというわけだ。

が、しかしである。A社長の事例のように、手数料はべらぼうに高い。全国事業者金融協会の髙木秀男副会長は、「こうした2者間ファクタリングの買い取り手数料を金利に換算すると、年率240~360%の業者が多い」と言う。

一方、3者間ファクタリングにおける債権の買い取り手数料は、0.5~3%。その差は歴然で、3者間ファクタリングを営む正規の業者たちは、2者間ファクタリングのことを「エセファクタリング」と呼んではばからない。

片や、改正貸金業法に基づく上限金利は年率15~20%。しかも年収の3分の1までという総量規制もあり、事業者であっても同様の規制を課されている。

だが、ファクタリングは売掛債権の売買故に貸金業に該当せず、契約自由の原則の下、「なんら法規制はない」(髙木氏)。しかもファクタリング事業を行う際に、事業者としての登録義務すらもない。

ここで下表を見てほしい。貸金業者が行う債権担保貸し付けと二つのファクタリングを比べたものだ。2者間ファクタリングはむしろ、債権担保貸し付けに酷似しているのが見て取れる。