昨年、総合スーパー事業を手放し、当面はコンビニエンスストア事業に傾注することになる。手元に残ったキャッシュを生かして、いかにコンビニ事業を磨き上げることができるか。

(「週刊ダイヤモンド」編集部 岡田 悟)

「コンビニエンスストアの一本足打法にはしない」。2018年10月、ユニー・ファミリーマートホールディングス(HD)の19年2月期中間決算発表記者会見で、髙柳浩二社長は、当時のドンキホーテHD(現パン・パシフィック・インターナショナルHD、PPIH)の2割の株を取得する株式公開買い付け(TOB)を実施すると発表した。

だが結果は、昨年末の買い付け期間までに所有割合ベースでわずか0.02%しか取得できず、株式市場でもまれに見る失敗となってしまった。

ユニファミHDは、16年に経営統合した旧ユニーグループ・HD傘下だった総合スーパー(GMS)、ユニーの売却先でもあるPPIHの株を2割持つことで、間接的にユニーの経営に関与する狙いだった。PPIHとの業務提携は続けるものの、役員の派遣などは見送る。

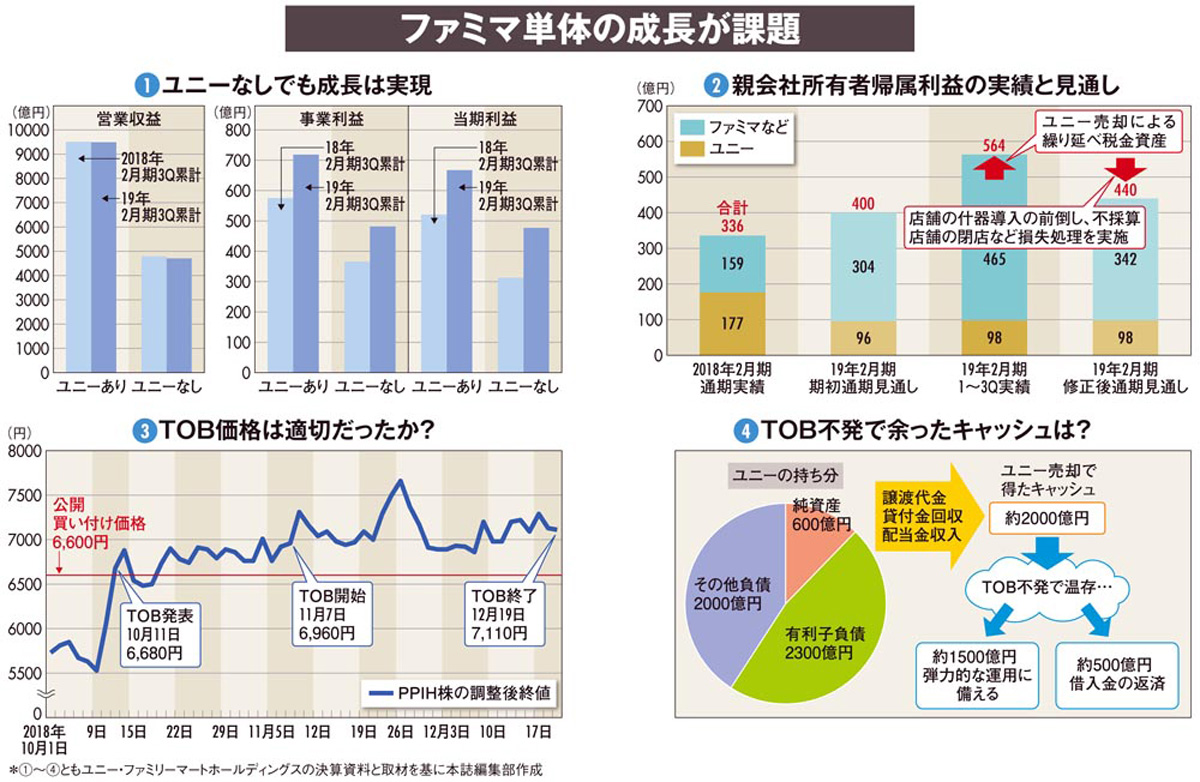

TOBの経緯は後述するとして、当面はコンビニ一本足打法となるユニファミHDの収益を、まずユニーのあり・なしで比較したのが図1だ。

ユニーの売却で、最新の19年2月期第3四半期の累計の営業収益はほぼ半減する。前年同期比でも、ユニーを除いた額を比較するとやや減収となる。

ただし、事業利益ではユニーなしでも、前年同期比で115億円増の482億円、当期利益で164億円増の477億円と大幅な増益となった。