令和改元早々、米政権の対中関税引き上げ強行を受け、株安・円高が進んだ。米中摩擦で相場が振らされる展開は昨年から繰り返されている。投資に予言のようなものはなく、常にリスクに備えて動くべきことを踏まえて、米中摩擦に臨みたい。

米国は完全雇用に近い景気終盤にある。株価もドルも相場が軋みやすい。利上げ、米中摩擦、地政学問題への神経質さも増す。それで昨年後半は株価とドル円の急落リスクを訴えた。それが現実になり、米利上げ観測が消え、米政権の対中姿勢が緩み、今年の相場はいったん持ち直すと見込んだ。

しかし、リスク観は変わらない。米景気・株価が堅調を永らえれば、利上げ観測が再燃し、株価を抑える。利下げ観測が続くようなら、それは景気減速の兆しであり、やはり株価を重くする。米景況・市況悪化はドル円を軟調にする。今年の相場反発は短期的で、下方リスクが依然大きいと判断してきた。

米政権の対中姿勢の振れは、少なくとも覇権国としての戦略と、選挙に向けた戦術が並行する中で起こるものと考えよう。戦略においては、米覇権の脅威になる限り、中国たたきはエンドレスだ。

一方、政治家は選挙で負ければただの人。トランプ米大統領も来年の再選を目指して、戦術を弄する。特に景気は選挙に最も響くため、米大統領は就任1年目に対策を整え、2年目から実現させ、3年目と選挙の4年目に景気浮揚を図るというサイクルがセオリーだ。

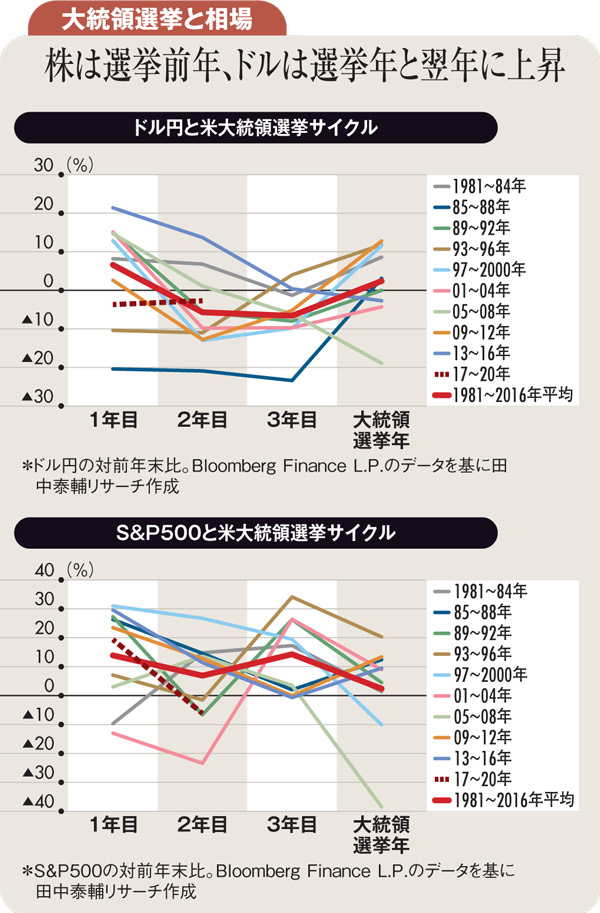

図は、米大統領任期4年各年のドル円と米株価の騰落率。米政策外の要因もあるので、各年の相場にはばらつきが大きく、特定の傾向を過度に一般化するつもりはない。ただ、景気先行的な株価は選挙前年に、景気遅行的なドル円は選挙年と翌年に上昇率が高まる傾向は、選挙見合いの政策サイクル観に合致する。

米政権が戦略的に対中強硬路線を続ける中でも、選挙戦術での硬軟使い分けがあり得る。1990年代まで、米国は台頭する日本との貿易交渉に厳しく当たり、円高誘導の脅しをかけた。そして、選挙年には、対日交渉での成果を誇り、ドル高をその表れと強調した。

トランプ政権が同様に、来年にかけて中国の譲歩を交渉の成果とアピールし、関税見送り等で株価回復をもくろむ戦術は十分あり得る。ただし、首尾よく再選すれば、戦略的な強硬路線がまた現れよう。

相場にとって、景気終盤のリスク観は変わらない。今局面のドル円は、景気遅行的ではなく、株価に近い動きになるとの見方も維持する。米選挙戦術による相場の浮揚はトレンドではなく、景気終盤の偶発的な円高リスクもくすぶる。ドル円は、来年には100円かそれ以下に向かう可能性があるとみている。

(楽天証券経済研究所グローバルマクロ・アドバイザー、田中泰輔リサーチ代表 田中泰輔)