あなたの退職金と老後のおカネを守り、活用していく方法を紹介する「退職金と守りの老後運用術」特集(全9回)。第1回は、「読者1000人アンケート」と公的統計で解明した「退職金格差」拡大の実態と、それを招いた三つの理由を解説する。(「週刊ダイヤモンド」2019年7月27日号を基に再編集)

退職金の激変その1

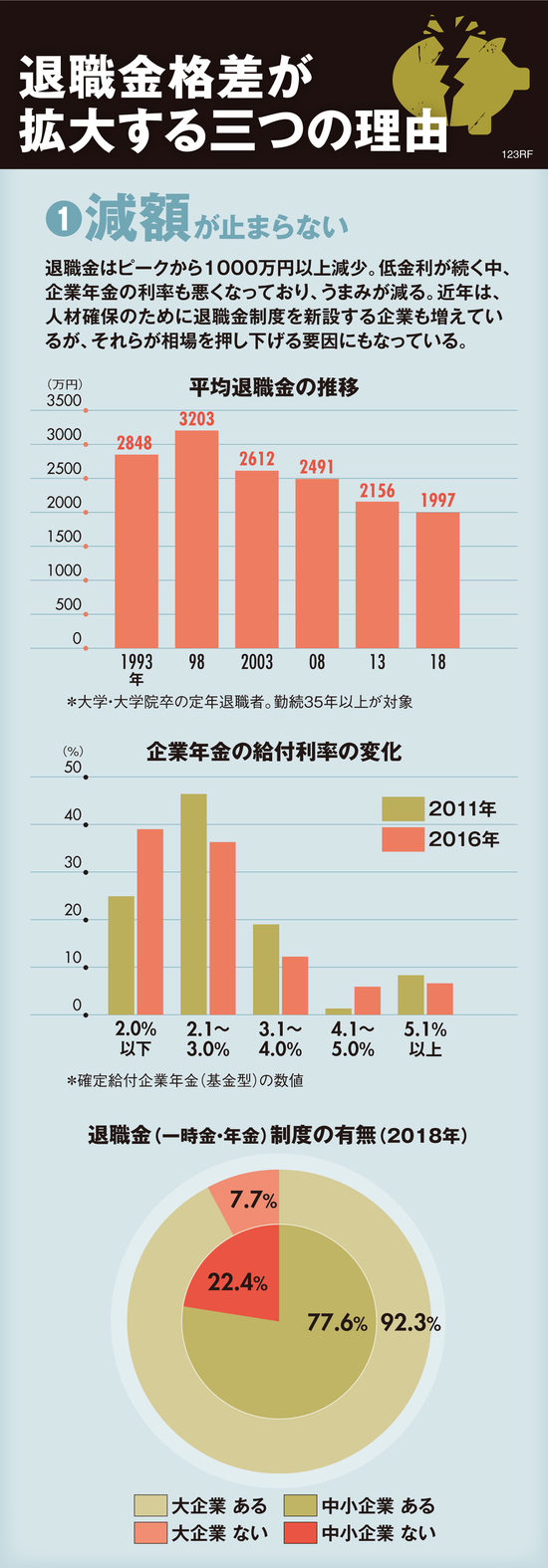

「金額の激減」

今退職金に恐るべき三つの激変が押し寄せている。一つ目は「金額の激減」だ。なんと、20年前に比べて平均で1000万円以上も減った(厚生労働省統計)。企業年金の給付利率も下がるなど、退職金の減少はとどまるところを知らない。

※図表は厚生労働省「就労条件総合調査」、人事院「民間企業退職給付調査」などを基にダイヤモンド編集部作成(以下同)

※図表は厚生労働省「就労条件総合調査」、人事院「民間企業退職給付調査」などを基にダイヤモンド編集部作成(以下同)

退職金の激変その2

「自己責任」化

二つ目の激変は「自己責任」化。その象徴の一つが「確定拠出年金」の拡大だ。

あらかじめ支給される額が決まっている「確定給付企業年金」などとは異なり、確定拠出年金とは、定められた拠出額を基に、労働者自身が運用を行うというもの。自身の運用次第で受け取れる額が変わる、いわば“自己責任”の仕組みだ。

「確定給付から確定拠出への流れは、会社が運用リスクを取らなくて済むので、今後も進んでいくだろう」と断言するのは、りそな年金研究所の統括主席研究員である谷内陽一氏。確定給付企業年金が企業にリスクを負わせる制度だとしたら、確定拠出年金は個人がリスクを負うものであり、企業から個人への責任の転嫁が進む。