良い利益と悪い利益

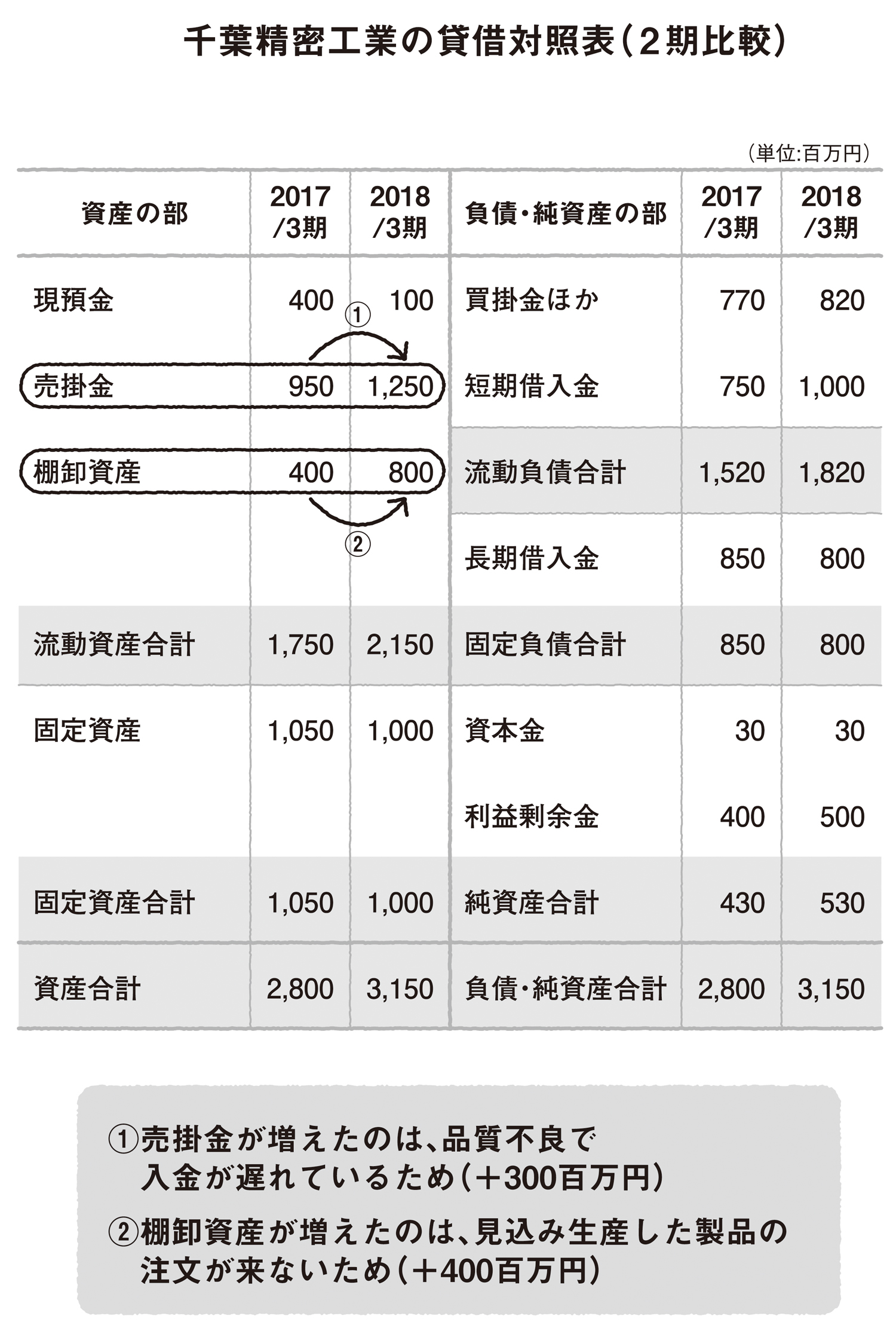

製販会議の翌日、大江戸銀行錦糸町支店長の伊藤が千葉精密にやってきた。決算の状況を確認するためだ。P/Lを眺めているときは穏やかな表情だったが、貸借対照表(B/S)に目を移したときに眉間にしわが寄り、一気に表情が厳しくなった(下図表)。

「1年前と比べて、売掛金の増加が気になるのですが……」

「えっと……、売掛金が増えているのは、主に新規先である松本時計に対するものです。少し品質面でトラブルを起こしておりまして、問題が解決するまで入金はされません」

同席していた吉田は、バツが悪そうに答えた。

伊藤は「うーん」と深いため息をついた。しばらく間を空けてから、次の質問をした。

「それでは、棚卸資産の増加の理由は何でしょうか? 昨年に比べると2倍に膨らんでいますよね」

「ああ……、それはトーケイ社向けのムーブメントが在庫として残ってしまいました。先方の販売計画に合わせて、見込みで生産をしたのですが、思ったほど注文が来なくて……」

「ということは、受注のない在庫なんですね」

「…………」

痛いところを突かれた経理部長の吉田は、言葉に窮した。