Photo:PIXTA

Photo:PIXTA

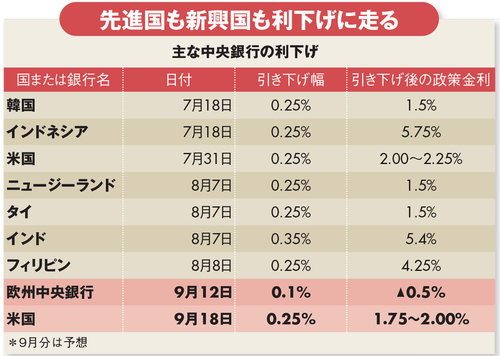

7月以降、先進国、新興国の中央銀行が相次いで政策金利を引き下げた。米中貿易摩擦の見通しが不透明な中、世界経済の減速が見込まれるからだ。今後も緩和競争は続き、世界的な金利低下は円高圧力となり、日本銀行を窮地に追い込むことになる。(ダイヤモンド編集部 竹田孝洋)

主要国の中央銀行が金融緩和、政策金利の引き下げを競い始めた。

下表を見てほしい。7月31日にFRB(米連邦準備制度理事会)が政策金利であるFF(フェデラルファンド)レートを0.25%引き下げたのと前後して、アジア諸国の中央銀行を中心に利下げが続いた。

利下げの理由は、米中貿易摩擦による世界経済減速に対する自国の景気下支えのためだ。

昨年7月の米国による中国からの輸入品への関税引き上げが始まって以降、米中両国の関税引き上げの応酬が続く中、当初は中国の方に景気の下押し圧力が強く働いていたが、ここにきて米国にも減速圧力がかかり始めた。