Photo:Tomohiro Ohsumi/gettyimages

Photo:Tomohiro Ohsumi/gettyimages

日立製作所が、課題事業だった自動車部品事業をホンダ系サプライヤー3社と統合する。自動運転などで勝てる次世代技術を開発するために規模を拡大する狙いだが、シェアや主要顧客の構成が盤石とはいえず、成長の道筋は見えない。(ダイヤモンド編集部 千本木啓文)

中国減速がものづくりの上場子会社を直撃

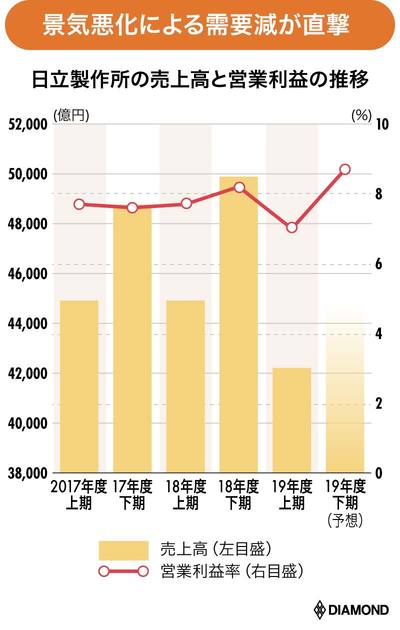

日立製作所の2019年4~9月期決算は中国の景気減速や米中貿易摩擦の影響を受け、減収減益となった。営業利益は前年同期比14%減の2972億円となり、日立は通期の営業利益予想を800億円減の6850億円に引き下げた。

モノづくり事業が低迷

通期業績予測の下方修正の主因は、需要が減少した電子機器や素材を扱う上場子会社4社の業績低迷だ。

日立は、上場子会社4社についてコーポレートガバナンスの観点から(一般株主と親会社である日立の間に利益相反が生じるリスクがあるため)、上場廃止や売却を含めて資本関係の見直しを検討している。

事業の取捨選択の基準は、近年一貫している。日立は、(1)低収益事業、(2)市況に影響を受けやすい事業、(3)全てのモノがネットにつながるIoT事業とのシナジーが出にくい事業――を切り離し、経営資源をデジタル事業に集中してきた。

日立の東原敏昭社長は、上場子会社との関係見直しについて「21年までに結論を出す」考えだ。

一方、上場子会社ではないものの、上記の売却対象の条件に引っ掛かりかねず、懸案となってきたのが自動車部品事業だ。