2020年3月期第3四半期の決算で、DeNAは約442億円もの営業損失を計上した。東証マザーズ上場以来、初の赤字決算は避けられそうにない。有価証券報告書を使って経営実態を分析し、現在の状況と将来性について検証する。書き手は、「監査法人」「証券会社」「ベンチャー企業」「会計コンサル」、4つの立場で「会計」に携わった経験を持つ川口宏之氏。発売4日で重版が決まった『経営や会計のことはよくわかりませんが、儲かっている会社を教えてください!』の著者でもある。

Photo: Adobe Stock

Photo: Adobe Stock

DeNAの巨額赤字! これからどうなる?

2020年3月期第3四半期の決算で、DeNAは約442億円もの営業損失を計上しました。通期決算の赤字はほぼ確実で、2005年の東証マザーズ上場以来、初の赤字決算は避けられそうにありません。

ここ数年、DeNAは営業利益100億円~200億円台の黒字をキープしていましたので、今回の突然の赤字転落は衝撃的で、株価も大幅下落となりました。

いったいDeNAに何が起きたのでしょうか?決算資料をもとに分析します。

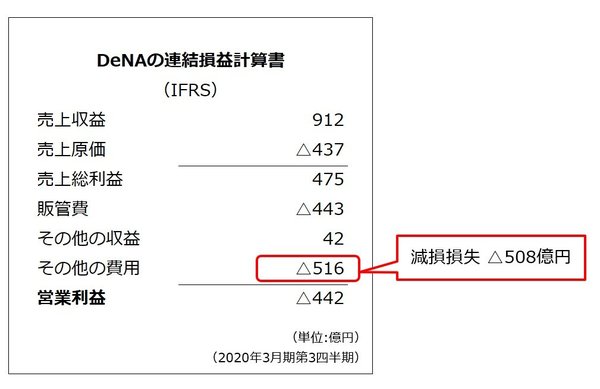

2019年4月~12月の連結損益計算書をみると、「その他の費用」が516億円も計上されており、これがDeNAの利益をすべて吹き飛ばしました。「その他の費用」の内訳を見ると、そのほとんどが「減損損失」で、額は508億円です。下図を見てください。

「減損損失」とは、端的に言えば「事業価値低下による固定資産の価値下落」です。つまり、DeNAの貸借対照表に計上されている固定資産の価値が下がったため、その価値下落分が費用として計上されたのです。

日本の会計基準では、「減損損失」は特別損失に区分されるため、営業利益に直接影響しません。しかし、DeNAが適用している会計基準は国際財務報告基準(IFRS)です。IFRSには特別損益という区分はありません。そのため、減損損失は営業利益より上に区分され、営業利益を押し下げる結果となったのです。