「これ」が営業利益を押し下げた!

では今回、「減損損失」の原因は何なのでしょうか?注記情報に「減損損失」の内訳が載っており、これを見ると大部分が「のれん」の減損なのです。

「のれん」とは、ブランド、技術、販売網、従業員の能力などの企業が保有する目に見えない価値の総称のことです。このような無形の価値は、M&Aによって初めて顕在化する資産です。具体的には、M&A時の買収価格が買収先企業の純資産を上回る場合、その差額がのれんとして貸借対照表に計上されます。

DeNAの場合、2010年に買収した米国のゲーム会社ngmocoにかかる「のれん」が大半を占めます。当時DeNAは、米国進出の足掛かりにするため、設立からわずか2年程度だったこの小さな会社を、巨額の資金を使って買収しました。しかし、期待通りの成果は出せず、事業は赤字続き。2016年にはngmoco社を清算し、米国事業からは事実上の撤退となりました。

このような事態に陥っても、当時のDeNAは「のれん」の減損を行いませんでした。ゲーム事業全体としてはまだ価値下落はない、という判断だったのでしょう。

また、日本の会計基準と違ってIFRSは「のれん」の定期償却がありません。つまり、DeNAのようにIFRSを適用している会社は、減損の判定がされるまで、「のれん」は1円も償却されず、永遠に貸借対照表に残り続けるのです。

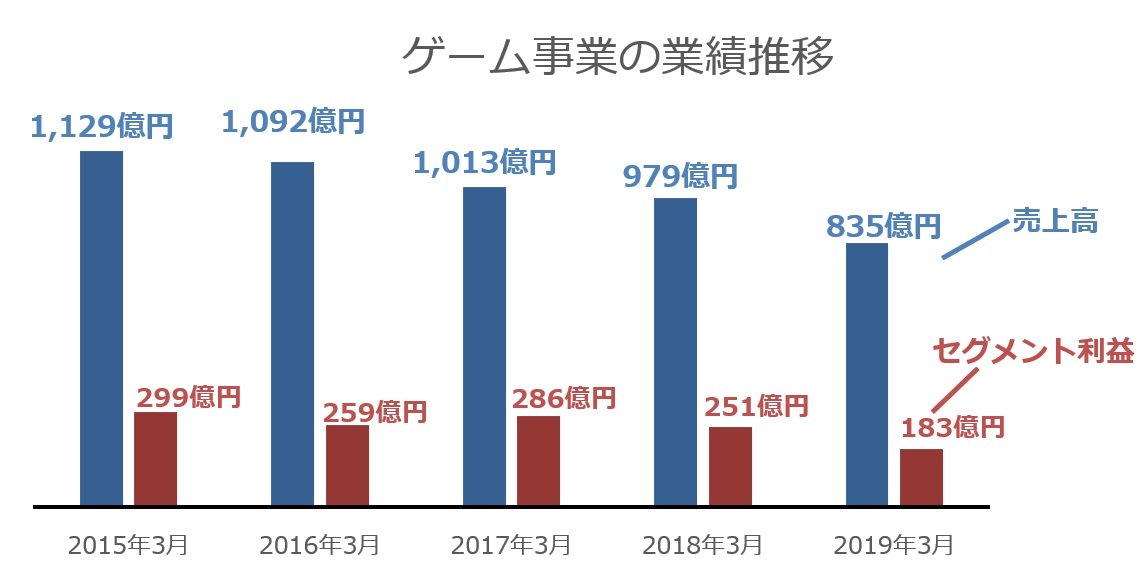

しかしその後、DeNAのゲーム事業は衰退の一途をたどります。過去5年の売上と利益の推移を見ると、坂を転がり落ちるような右肩下がりとなっています。下図を見てください。

第3四半期累計(9ヵ月ベース)の推移で見ても回復の兆しが見えず、会計基準に従い、減損の判定が下されました。

つまり、ゲーム事業全体としての価値下落が明白となったため、ゲーム事業の「のれん」も、やむなく減損せざるを得ない事態となったのです。

この結果、これまで溜めつづけてきた「のれん」が、貸借対照表から損益計算書へと一気に放出され、今回の巨額の赤字となったわけです。