IFRSのメリット、デメリット

日本の会計基準は、「のれん」は最長20年内の期間で規則的に償却され、その償却額がコストとして計上するというルールです。これに対してIFRSでは、「のれん」の規則的な償却は行われません。したがって、IFRSは毎年の「のれん」の償却負担がないため、平常時には実に都合がいい会計ルールです。

ところが、業績低迷という非常時になると、「減損」というトリガーが引かれ、一気に巨額の損失を引き起こします。IFRSを適用していて、かつ、巨額の「のれん」がある会社は、いつ爆発するか分からない不発弾を抱えているようなものなのです。

ちなみにDeNAは、ngmocoを買収した2011年3月期では日本の会計基準を適用していました。当時の有価証券報告書を見ると、「のれんの償却は、2012年3月期より12年で行う方針であります。」と書かれています。

ところが、その直後にIFRSに移行したため、結局は「のれん」の償却は行われてないのです。仮に、DeNAが日本の会計基準のままであれば、約8年にわたり「のれん」の償却費が毎年コツコツ費用に落ちるので、今回の「のれん」の減損による被害は約3分の1の金額で済んだはずなのです。

DeNAはかつて、キュレーションサイトの不適切な記事掲載問題が起きた時も、のれんの減損を強いられました。しかし、減損損失は40億円程度で、しかも、数ある新規事業の一つに過ぎなかったので、業績に与える影響はそれほど大きいものではありませんでした。

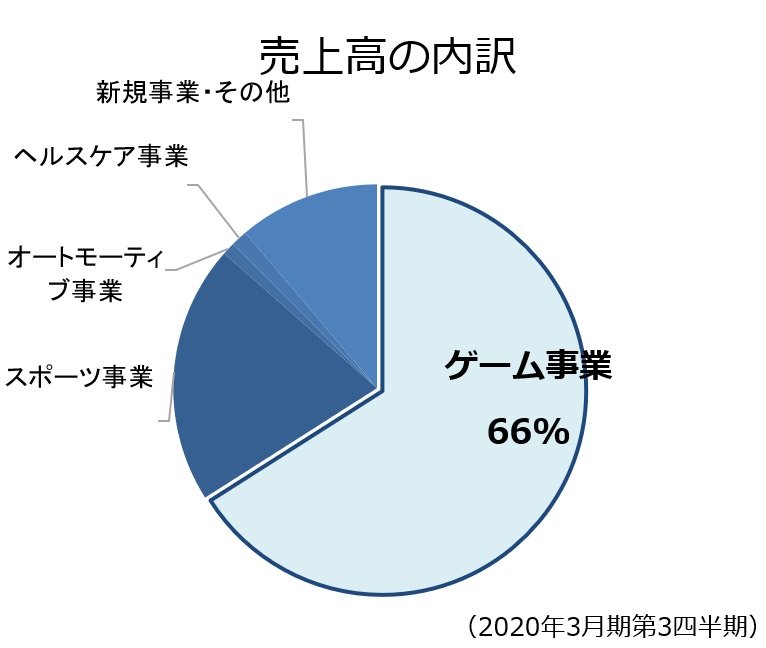

しかし、今回の減損はゲーム事業全体での減損です。ゲーム事業はDeNAの売上全体の3分の2を占める主力事業なので、経営の屋台骨が大きく揺らいだと言えるでしょう。

ゲーム事業は、ヒット作を出せば爆発的に利益を稼ぐことができるため、儲けやすいビジネスと思われがちですが、決してそうではありません。ユーザーというのは常に移り気です。

一時的に人気が出ても、継続的に面白いゲームを開発し続ければなければ、ユーザーに飽きられて、業績がとたんに悪化してしまいます。つまり、ゲーム事業というのはハイリスク・ハイリターンのビジネスなのです。