貯蓄用口座は、夫用と妻用の口座を作ろう

〈お金の定理〉

・その1 正しく分散するとお金は安全に増える

・その2 手数料と税金は少ないほどお金が減りにくい

・その3 複利で運用するとお金の増え方が加速する

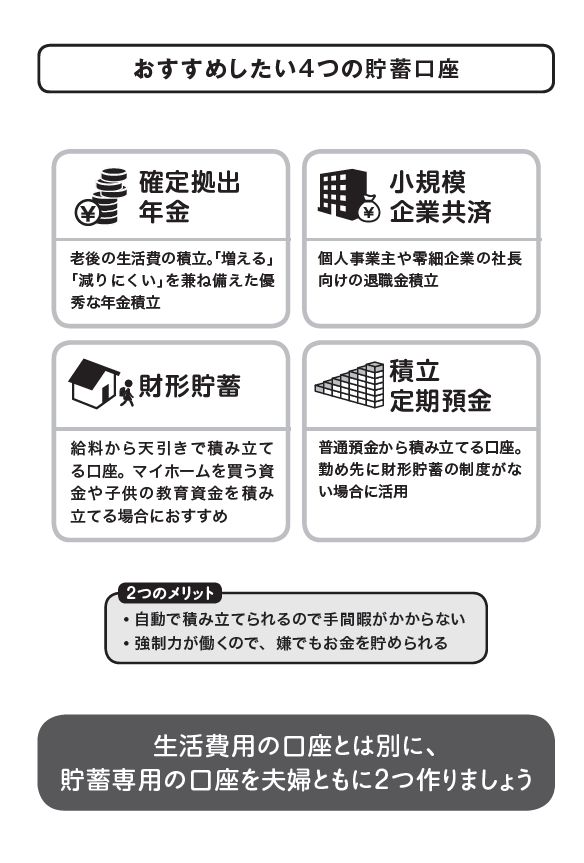

確定拠出年金は、この3つをすべて満たした優秀な年金積み立てです。老後の生活費を貯める目的であれば、これほど簡単で素晴らしい仕組みはありません。しかも、毎月自動的に積み立てられるので、手間暇もかかりません。日本人であれば誰でも作れます。

マイホーム資金や子供の教育資金を積み立てるなら、財形貯蓄です。会社や役所の多くは、福利厚生の一環として一般財形・住宅財形・年金財形の3タイプの財形貯蓄を用意しています。毎月の給料の他に、ボーナスからも積み立てできます。

勤め先に財形貯蓄の制度がない場合には、民間銀行の積立定期預金を利用しましょう。低金利時代にはほとんど利息はつきませんが、強制的に貯められる点は魅力です。

この他にもつみたてNISA(ニーサ)やジュニアNISAという制度があります。一般NISAと比べてラインアップがまともなのですが、仕組みが複雑すぎるし、制度の改変が続くようなのでしばらく様子見です。

また、学資保険という教育資金の積み立て商品がありますが、それよりも個人向け国債のほうが利息が貯まります。そこで、しばらくは財形貯蓄か積立定期預金で貯めて、お金がまとまったときに2〜3年に一度、個人向け国債を買う方法をおすすめします。

こうして、生活費用の口座とは別に貯蓄用口座を作る際には、夫用と妻用の口座を作ってください。なぜなら、確定拠出年金にしても財形貯蓄の非課税枠にしても限度額があるからです。

たとえば確定拠出年金であれば、1人最大月額1万2000円~2万3000円しか積み立てできないので(自営業者は6万8000円)、1人だけしか積み立てないのはもったいないです。離婚のような想定外のことが起こることもあるので、「不安問題」に対処するためにも、二人とも加入して積み立てましょう。