コロナショックの中、割高感の際立つ米国株価の持続可能性とは(写真はイメージです) Photo:123RF

コロナショックの中、割高感の際立つ米国株価の持続可能性とは(写真はイメージです) Photo:123RF

コロナ禍の中で実体経済と

乖離する米国株価

コロナ禍の収束が見えない中で、世界経済の回復は極めて緩やかなものに止まるとの見通しが大勢であるが、下振れリスクも大きい。その契機としては感染再拡大もさることながら、世界的な金融危機発生への懸念も高まっている。

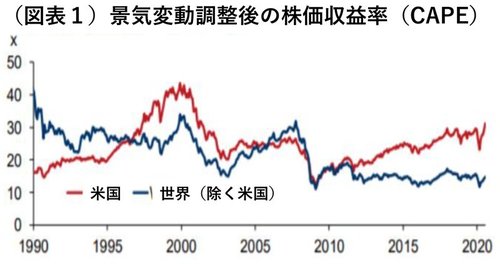

特に気になるのが、株価収益率などからみて割高感の際立つ米国株価の持続可能性である(図表1参照)。コロナ前から割高感は懸念されていたが、コロナ禍で大きく下げた後も、実体経済の回復見通しはパッとしない一方で、株価だけはコロナ前のトレンドに戻している。

収益見通しが悪いだけでなく、米国企業のバランスシートもコロナ禍で一段と劣化している。社債発行による自社株買いなどで、企業債務はコロナ前にすでに歴史的な高水準に達しており、投資的適格社債のうち半分は投機格付け予備軍の「トリプルB格」となった。

そこに加わったコロナ・ショックで、企業は当局の最大限の支援も得て、流動性確保のための守りの借入を急速に拡大した。弊社は主要先進国の企業債務水準(GDP比)が今年10%ポイント上昇して、95%に達すると見込む。実証研究によれば、成長に有意にマイナスの影響を与え得る高水準だ。

今後、コロナ禍が順調に収束していく最善のシナリオの下でも、いずれ企業はレバレッジ解消とバランスシート修復を、弱い収益環境が続く中で進めていかなければならない。その際に株主と債権者を同時に喜ばせるのは難しく、株価には調整の圧力がかかっていこう。

ただ、そうした悠長なことを言っていられないかもしれないと思わせるのが、先月からのハイテク関連株の動揺である。米国株の割高さの原因はハイテク関連株にあり、そこにマクロ経済的要因だけでなく、地政学的な面からも試練に直面している。