Photo:123RF

Photo:123RF

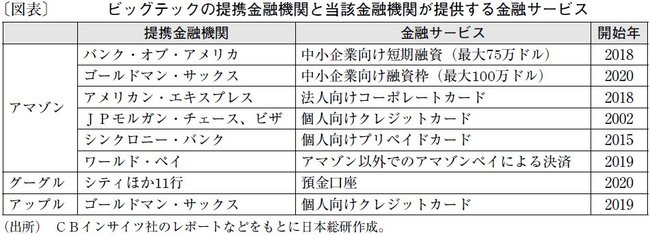

アマゾンは提携を軸に銀商融合

今回は、GAFA(グーグル、アップル、フェイスブック、アマゾン)に代表される、いわゆるビッグテックと銀行業との関わりを見る。アマゾンは、電子商取引市場を運営して小売業者と消費者の双方を顧客基盤に持ち、商取引に資金決済が伴うことから金融との親和性が高い。実際、米国においては、決済業務とともに、中小企業向け貸出、個人向けクレジットカードなどの金融サービスを提供している。しかし、本連載初回で指摘したとおり、ノーウェイ規制の米国では事業会社は原則として銀行を保有できず、「アマゾン銀行」は存在しない。そのためアマゾンは、プロダクトごとに銀行を中心とする金融機関と提携し、総体として銀行業に近い多様な金融サービスを提供している(図表)。

具体的に見ると、中小企業向け融資(アマゾンレンディング)に関しては、2011年から自社で提供していたが、信用リスクを軽減する観点から、18年にバンク・オブ・アメリカと提携し、最大75万ドルの短期融資の提供を開始した。その後、20年には、「マーカス」ブランドでリテール業務に参入したゴールドマン・サックスと提携し、最大100万ドルの融資枠を提供している。いずれの融資サービスも、アマゾンでの取引ぶりが良好な中小企業に対して貸出を提案する「インバイトオンリー」である点が特徴である。このほか、中小企業向けには、アメリカン・エキスプレスと提携してコーポレートカードも提供している。