松本 そもそもPER(株価収益率)の平均が例えば15倍だったとしましょう。じゃあなぜ15なのか。5ではないのか。科学的な根拠があるわけではないんですよ。

市中のおカネの量が桁違いに多くなった中で、PERが15ではなく、20とか25になったとしても、それはそういう時代になったということだと私は思います。

小幡 いやいや、驚くべきことに意見が全く一緒ですね、実は。

(『週刊ダイヤモンド』3月27日号では、本座談会の完全版を掲載しています)

バブル相場と抜かりなく向き合うための

市場の現状、展望、リスクを総まくり!

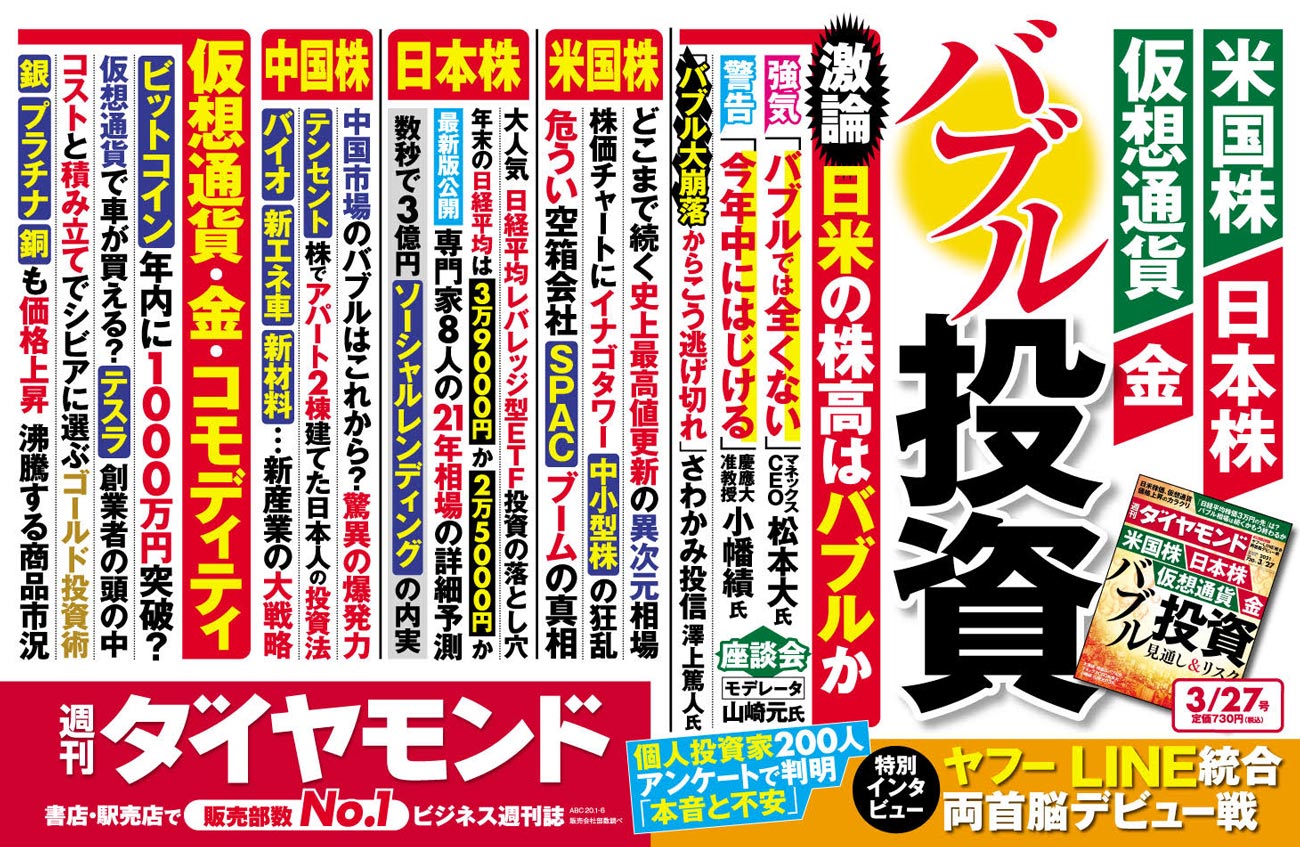

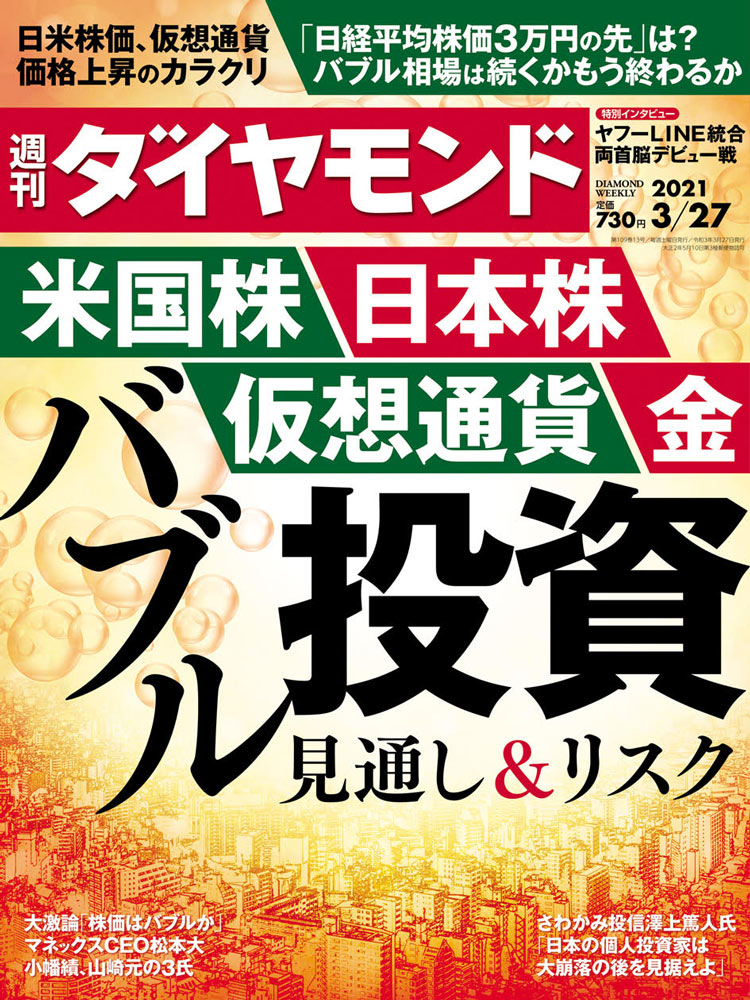

『週刊ダイヤモンド』3月27日号の第1特集は「バブル投資 見通し&リスク」です。

日米の株価は沸騰中です。新型コロナウイルスが猛威を振るい始めた2020年3月に1万8000ドル台まで下落したNYダウ(ダウ工業株30種平均)は、12月末日に3万606ドルと最高値を更新して2020年を締めくくりました。21年3月に入ってからも3万2000ドルを超え、史上最高値を幾度となく更新しています。

約1年前の3月19日に1万6300円台を付けた日経平均株価もまた、米国株の背中を追うように21年2月、30年半ぶりに3万円を超え、3月に入ってもその大台に再度乗せています。

伝説的なバリュー投資家・ジョン・テンプルトン卿が残した、よく知られる相場格言があります。「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観とともに成熟し、陶酔の中で消えてゆく」です。

今、私たちはどの位置にいるのでしょうか。バブルかバブルではないかという白熱議論は「懐疑の中」を意味するのでしょうか。実体経済がまだ回復していない中で、連日の史上最高値更新は「楽観の中」にあるからでしょうか。米国の中小型株の沸騰劇や“空箱会社(SPAC)ブーム”は「陶酔」を意味するのでしょうか。

1987年から2006年まで19年間にわたってFRB議長を務め、かつてマエストロとその手腕を称賛されたアラン・グリーンスパン氏。氏が株式市場を「根拠なき熱狂」と評したのは1996年12月のことでした。しかし、その後、S&P500指数はITバブルのピーク(2000年3月)に到達するまで、2倍以上の水準にさらに上昇しています。

ITバブル崩壊後の2002年のシンポジウムでは、「バブルは崩壊して初めてバブルとわかる」との言葉を残し、リーマンショック前の2004年には当時、問題視され始めていた住宅バブルについて「住宅バブルがあるとしても局地的なものであり、大きな懸念はない」と不安を打ち消していました。しかし、これがその後のリーマンショック、世界金融危機につながったのは言うまでもありません。

バブルとは、資産価格がファンダメンタルズから大きく乖離し、それが持続している状態のことです。ですが、グリーンスパン氏がマエストロからバブルの戦犯に成り果てたように、一筋縄ではいかない厄介な問題であるのは間違いありません。

肝心なのは、さまざまな市況が過熱する「バブル相場」を前にして、私たちがどう振舞うかです。バブル相場とどう付き合い、いかに勝ち切るかです。

山崎元氏、松本大氏、小幡績氏が繰り広げた白熱激論と共に、さわかみ投信・澤上篤人会長の警告に耳を傾けましょう。「バブル大崩落にどう備え、逃げ切るか」をアドバイスします。

投資対象の主役である「米国株」と「日本株」、「中国株」、それに「金・コモディティ」、「仮想通貨(暗号資産)」の各パートでは、まずそれぞれの市場でいま何が起こっているのか、過熱の現場を追いました。

続いて、専門家たちの最新相場見通しを紹介し、気になるリスクの今後の行方について、どう見立てているかを聞いています。さらに、入門者が落とし穴にはまらないための注意ポイントを解説しました。

バブル相場と対峙し、その熱に浮かされることなく、また抜かりなく投資判断を行う。そのために必要なファクトと視点を網羅しました。賢い投資の実践に向けて、本特集をぜひご活用ください。