38万部超のベストセラー『餃子屋と高級フレンチ』シリーズでおなじみの会計士・林總氏の最新刊『たった10日で決算書がプロ並みに読めるようになる! 会計の教室』がダイヤモンド社から発売に。本連載では、同書の中から抜粋して決算書を読み解くために必要な基本の知識をお伝えします。A社とB社では、どちらが儲かっているのか? 林教授の問いに対して、教え子の川村カノンとその父親が、決算書の読み解き方について議論を戦わせます。キーワードは総資産利益率です。好評連載のバックナンバーはこちらからどうぞ。

Photo: Adobe Stock

Photo: Adobe Stock

税引き前当期純利益、総資産、

自己資本を比べてみると……

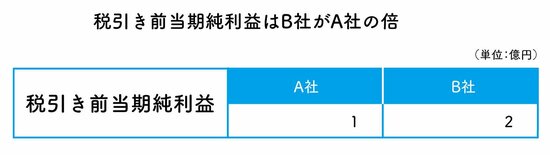

林教授 前回のおさらいですが、売上高はA社が100億円に対して、B社が50億円、営業利益はA社が20億円に対して、B社が8億円でした。

しかし、税引き前当期純利益を見ると、A社が1億円に対して、B社は2億円と逆転しています。いったいなぜ、こんな結果になったんでしょうね?

川村 それは、ここには載っていませんが、損益計算書を見れば簡単にわかることです。営業利益とやらの後に、いろんな数字が並んでいますでしょ。それを足したり引いたりした結果がこうなったってわけですよ。

林教授 では、カノンさんはどう思うかね?

カノン そうですね。大胆な仮説ですが、もしかしてA社は借金が多いのではないでしょうか。借金が多いから支払利息も多くなり、その分、税引き前当期純利益も売上高当期純利益率も悪くなってしまった、と思います。

林教授 なるほど、たしかに売上高税引き前当期純利益率はA社1%に対して、B社4%となっているね。

カノン 借入金が多いというのは、あくまでも私の想像ですけど。

川村 勝手な想像だろ。

カノン いいえ勝手ではなく、十分あり得ることです。