ROICの流行は「EVA経営」の再来

さて、出井氏が書籍の中で語っていた文章に今一度目をやり、「EVA」の個所を「ROIC」に置き換えて読んでみてほしい。いかがだろう。まったく違和感なく、文章としてすべて成立していることが確認できよう。

EVAが悪者だという方がもしあれば、それはROICが悪者だと言っていることに等しい。もちろん短期的にはROICやEVAを重視しない成長著しい企業であればそれでも良かろう。しかし第7章で触れたROIC導入を進める日本企業の増大は、形を変えた「EVA経営の再来」と見ることもできるのである。

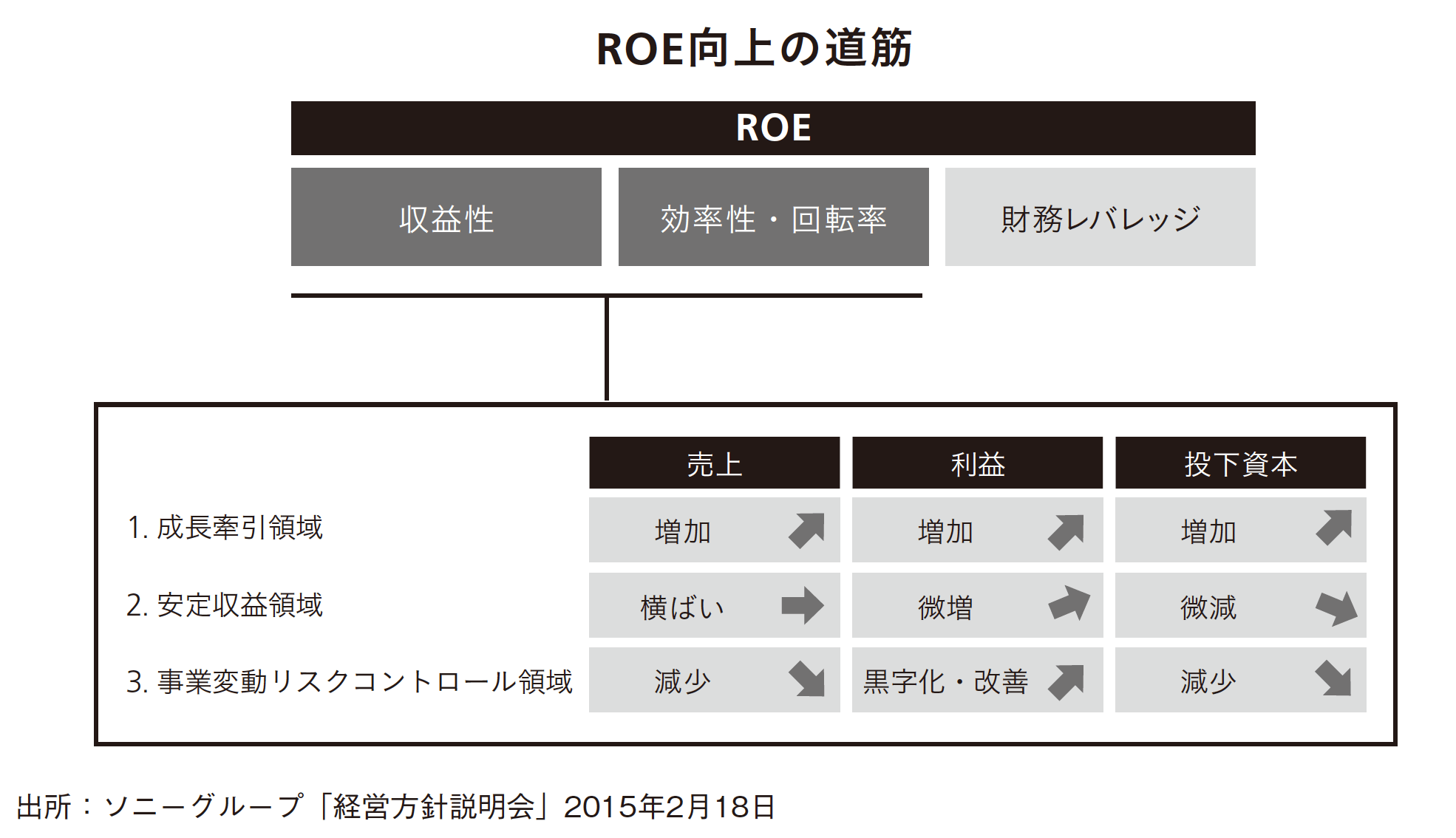

かくいうソニーもまた、ROIC経営で復活を遂げた企業である。ソニーは2015年に発表した第二次中期計画(2015~17年度)において、図表1の1枚のスライドを示し、ROE重視の経営と、そのためのROICによる事業管理を明確化した。

図表1 ソニーグループのROEとROIC重視の経営

図表1 ソニーグループのROEとROIC重視の経営

事業領域1 成長牽引領域

“成長に向けた施策と集中的な投資により、売上成長と利益を実現”

デバイス、ゲーム&ネットワークサービス、映画、音楽

事業領域2 安定収益領域

“大規模な投資は行わず、着実な利益計上、キャッシュフロー創出を目指す”

イメージング・プロダクツ&ソリューション、ビデオ&サウンド

事業領域3 事業変動リスクコントロール領域

“事業の変動性や競争環境を踏まえ、リスクの低減と収益性を最優先”

モバイル・コミュニケーション、テレビ

EVA時代と異なるのは、事業を大きく3つの領域に切り分け、P/L(売上、利益)とB/S(投下資本)に関する方向性について、対外的に明示したことであろう。時間軸は記載されていないものの、デバイス、ゲーム、映画、音楽が含まれる成長牽引領域は、投下資本を積極的に増加するとしており、短期的にはROICは悪化することもいとわない方針とも読み取れる。

イメージング(主にカメラ)やビデオが含まれる安定収益領域は、売上は横ばい、利益は微増、投下資本は微減と、正に「安定」であることを求めており、過度な成長や投資は、もはや期待していない。

そして最大の特徴は、事業変動リスクコントロール領域と呼ばれる3つめの領域に、従来のソニーの中心事業でもあったモバイルとテレビが含まれていることである。売上と投下資本は減少させ、利益は黒字化・改善を目指すとされている。

これら市場にはアップルやサムスン電子など、世界で強力なライバルが出現し、2015年時点ではソニーはどちらも赤字が継続する事業であった。もはや規模やシェアの競争では勝ちえない。選択と集中やコストの徹底的な削減、アセットライトの推進によって、確実にROICを生み出す事業にしていきたいという意思表明である。

ソニーのモバイルやテレビに携わる社員からすれば、もはや投資はできるだけ抑制して利益を出しなさいという、ショッキングな経営方針かもしれない。しかし長年にわたって赤字を計上してきた事業であり、ソニー全社のROEへの強いコミットメントに基づいて各事業に対して求められたROIC経営である。

EVA時代はすべてまとめてEVA、かつ足元からの単年度ベースで厳しく管理、といった印象であったが、ROIC経営では、各事業においてどのようにROICを作り出していくのかが経営方針として明示された。社員は自分たちの各事業において何を実行し、どういった数値を作り出すことが求められ、そして実現した際に評価されるのか。道筋は明らかになったものと推察する。

EVAで失われた15年を作り出したソニーが、実質的には同じ経営指標であるROICで復活を果たした。経営指標そのものが良い者、悪い者では決してない。すべてはその運用の仕方だということを明示する好例であろう。

ROIC経営の浸透によって、EVAは影を潜めた印象にあるが、本質的にはROIC経営が目指すところとまったく同一である。資本コストはパーセントで示されるので、同じパーセントであるROICのほうが比較上もわかりやすいというメリットはあるだろう。また、ROICは必ずしも資本コストという言葉を使わなくても、「目標10%」のように具体的な数値で目標を設定してしまっても構わない。

これに対してEVAは計算式の中にWACC(加重平均資本コスト)が存在するため、WACCの設定に苦慮し、計算されたEVAも実額なのでこれを時系列での成長率や、将来予測EVAの現在価値で考えるなど、もう一段の手間を要する。一般の社員からすれば、EVAよりROICのほうが理解しやすい、という面は否めない。

しかし、出井氏の文章で試みたように、EVAをROICと置き換えても意味はすべて通じる。両者の目指す姿、すなわち資本コストに基づいて事業を評価し、企業価値の向上を実現するための経営指標という点において、両者は寸分たがわないのだ。

姿を消したと思われた日本のEVA経営は、ROIC経営という形で、現在進行系で隆盛を極めているのである。

*18 出井伸之著『迷いと決断』新潮新書、2006年

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。