債券投資が株式投資のリスク・ヘッジにならない状況がいつまで続くかは、現在進行中のFRBとインフレの戦いの帰趨にかかっている(写真はイメージです) Photo:PIXTA

債券投資が株式投資のリスク・ヘッジにならない状況がいつまで続くかは、現在進行中のFRBとインフレの戦いの帰趨にかかっている(写真はイメージです) Photo:PIXTA

大きく変動する米国株

債券投資によるリスク・ヘッジ

昨年は、米国株の好調を受けて、個人投資家の海外証券投資もかなり増えたが、今年に入ると、米連邦準備制度理事会(FRB)の急速なタカ派化を背景に金利が急上昇し、株価も大幅な調整を余儀なくされている。

こうした株式相場の動き(変動)に対して、中長期の投資を効果的にするには、リスク・ヘッジをして安定的にリターンを狙っていく姿勢が重要だ。

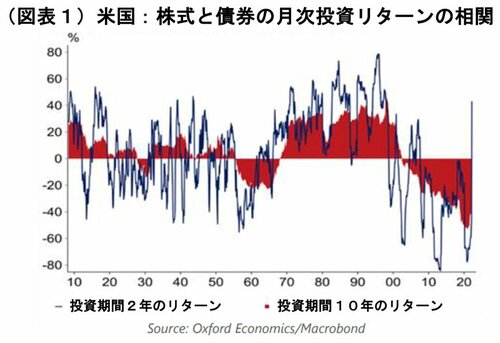

リスク・ヘッジの手法のひとつに、株式と債券の双方に投資することによるポートフォリオ分散がある。株式の投資リターンが悪化した場合、債券の投資リターンが良くなる(あるいはその逆)という負の相関関係が株式投資と債券投資との間にあれば、相場のサイクルによって株式と債券のウェイトを調整し、投資全体のリターンの変動を小さく出来る。

実際、米国の株式と債券に2年間投資した際のリターンを計算すると、90年代末以降、金融危機後などの時期を除いて、株式投資のリターンが上昇(低下)すると、債券投資のリターンが低下(上昇)するという負の相関関係が成立している(図表1)。