「円安がGDPを押し上げ、日本全体にプラスに働く」というのは本当か? 為替レートの変動によって、その受益者と被害者はどの程度入れ替わっているのだろうか。元日本銀行金融研究所所長で、『金利と経済――高まるリスクと残された処方箋』などの著書もある翁邦雄氏が、長期的に為替レートの推移をみて受益者と被害者を分析した。

Photo: Adobe Stock

Photo: Adobe Stock

「受益は輸出企業へ・損失は消費者へ」という円安構造の固定化

前回、円安の恩恵を受ける輸出企業と、輸入物価上昇によって被害を受ける内需依存型企業や消費者等とについて、その利益と損失を試算した。紹介した数値化は、大胆な単純化の仮定に拠っている。円ドルレートの輸出入金額への影響に限っても、実際には、輸出のドル建て契約比率は5割程度、輸入については7割程度だから、円ドルレートの変動をそのまま反映するわけではない。

そもそも為替レートは円高化したり円安化したりするものだろうから、やや長い目で見れば、受益者と被害者は入れ替わりうるはずである。かつて円高が問題視された時期もあったわけだから、最近の円安の損得だけを議論すべきでない、という意見もあるだろう。

そこで、少し視点を変えて長期的な為替レートの推移を眺めてみよう。

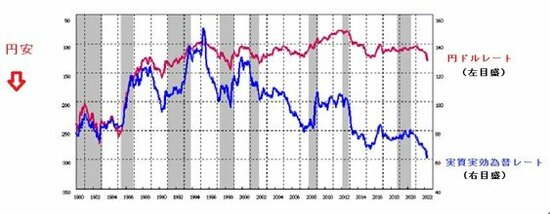

実質実効為替レートの推移(日銀統計)

実質実効為替レートの推移(日銀統計)拡大画像表示

上図は、1980年以降の円ドルレートと実質実効為替レートの推移をグラフ化したものである。実質実効為替レート(青線)は、物価上昇率の差を調整した為替レート(実質為替レート)を貿易相手国・地域のウェイトで調整(実効化)して加重平均した指標である。

多くの貿易相手国は、日本に比べると物価・賃金が上がっているので、為替レートが円高に変化しなければ円の購買力は低下する。また、貿易ウェイトの高まった国の通貨に対する円の減価が相対的に大きければ、実効的な円安化が起きていることなる。

こうした点から、実質実効為替レートは円ドルレートよりも円の購買力の変化をよりよくあらわしている。前回紹介した日銀の展望レポートにおける「円安が10%進めば実質国内総生産(GDP)を年間で0.8%ほど押し上げる」という計量分析結果で使われている為替レートも、円ドルレートではなく実質実効為替レートである。

このグラフをみると、実質実効為替レートは1990年代央以降、振れを伴いつつも驚くほど長期間、円安方向へ動き続けてきたことがわかる。リーマンショック後に円高を懸念する声が強まった時期でさえ揺り戻しはそれほど大きくなく、円安トレンドの足踏み程度にとどまっている。

受益者と被害者の固定化

こうしてみると、円安がGDPを押し上げ日本全体にプラスである、という日銀のロジックが国民の実感と乖離し、特に消費者に支持されにくい理由の一端は、こうした受益者・被害者の固定化にもあるだろう。円安の負担だけが強く実感される消費者が、円安誘導を続ける超金融緩和政策の公正さへ漠然とした不信を強めていてもおかしくないからだ。

2022年6月6日のきさらぎ会(注:共同通信の加盟社、主要民間企業、公共団体の部長級以上を会員とする研究会)の講演の「おわりに」の部分で黒田総裁は次のように述べた。

「現在のイールドカーブ・コントロールを柱とする強力な金融緩和を粘り強く続けていくことで、経済活動をしっかりとサポートすることが最優先課題です。日本銀行は、海外の中央銀行と異なり、経済の安定か、物価の安定か、というトレードオフに直面していないため、金融面から総需要を刺激し続けることが十分に可能です」

確かに、日本の状況と欧米の置かれている状況とは異なる。しかし、上記のように日本の金融政策は実は深刻な分配上のトレードオフを抱えている。景気刺激効果をもち実質GDPを押し上げるという意味でプラス効果をもつという円安が、輸出企業に与える大きな利益と、消費者・内需企業の大きな損失である。

異次元緩和はこのトレードオフを無視したまま、円安政策を一貫して追求してきた。それにもかかわらず「円安によって収益が改善した企業が、設備投資を増加させたり、賃金を引き上げたりすることによって、経済全体として所得から支出への前向きの循環が強まっていく」いった動きはみられなかった。

むろん、為替レートは金融政策だけで決まるものではない。だが、金融政策は為替レートへの影響に限らず、金利経由でも分配に大きな影響を与える。しかし、中央銀行は金融政策の分配面への大きな影響という不都合な真実から極力、目を逸らしてきた。身動きが取れなくなりかねないからだ。

中央銀行がそれを気にしていなかったわけではない。ただ、かつては、金融政策は安定化政策であり、景気循環を均すために金利や為替レートは変動させている、受益者は入れかわるはずだから長い目で見てほしい、という、弁解は可能だっただろう。

しかし、今は、そうは言いにくい。きさらぎ会の講演における黒田総裁の「消費者が値上げを受け入れている」という発言が大きな反発を受けたのも、あまりに長期間、不利益が固定化された消費者等の「金融政策の不都合な真実」に対する鬱積した不満がその底流にあるのではないだろうか。

関連書籍のご案内

翁 邦雄著

翁 邦雄著定価1980円、2017年2/16刊行

黒田日銀発足から4年弱の間に、量的・質的金融緩和政策は、マイナス金利政策を経て、イールドカーブ・コントロールへ到達しました。これらの政策の中身がいったいどのようなもので、日本経済にどのような効果と副作用を及ぼすのか、「金利」を軸に解きほぐし整理した1冊です。

【第1章より抜粋】

昔は、金融政策はきわめてシンプルなものだ、と考えられていた。

今でも多くの経済人が、

景気が悪ければ金利を下げて金融を緩和すればよい、という

単純な原理の有効性を基本的に信じているようにみえる。

「景気」の本質が変化して金融政策の働きかけの意味が変わったとき、

先の原理の効果は思うようには出なくなり、

金融政策は新たな工夫を試みてどんどん複雑化してくる。